ドルコスト平均法は、

投資のビギナーにこそおすすめしたい手法です。

これを「金」と組み合わせたら

価格変動リスクを回避する投資にぴったりでした。

投資には必ず「損益」が伴います。「損益」というくらいですから、投資の結果、損をすることもあれば、利益を得ることもありますよね。つまり、投資活動には損をする「リスク」も必ず伴うということになります。

多くの人はこう考えるでしょう−−。リスクをなるべく減らして、利益をできるだけ拡大したい、と。

利益拡大の“機会”を最大化したいのなら、日常的に株式を売買してもいいでしょう。でも、それではリスクが増大してしまいます。日々の暮らしや仕事をこなしながら、毎日、毎時間、個別銘柄の変動をチェックするのは現実的ではない、と考える方も多いはずです。

となると、極力リスクを減らしながら、着実に、そして簡単に利益を上げるための手法を取り入れたくなります。

そうした人におすすめの投資手法が「ドルコスト平均法」です。

“ドルコスト平均法とは?”

ドルコスト平均法の基本的な考え方は、「投資タイミングを分散させる」という一点に尽きます。その理由は「価格変動リスク回避」にあります。

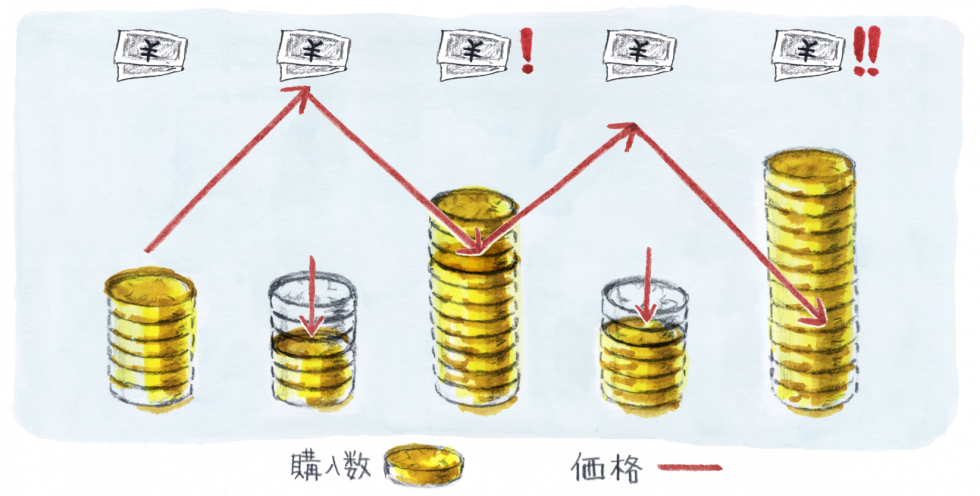

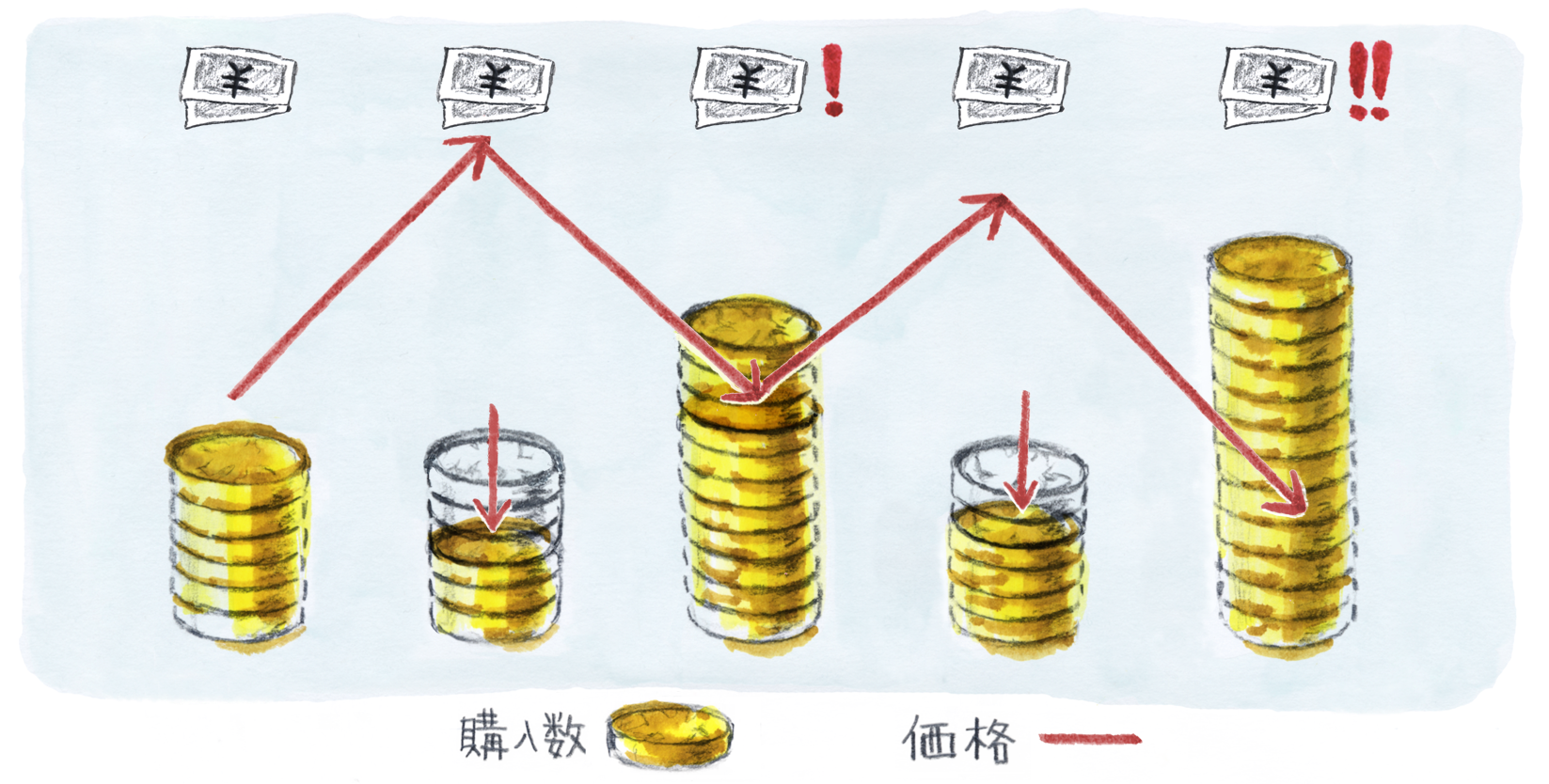

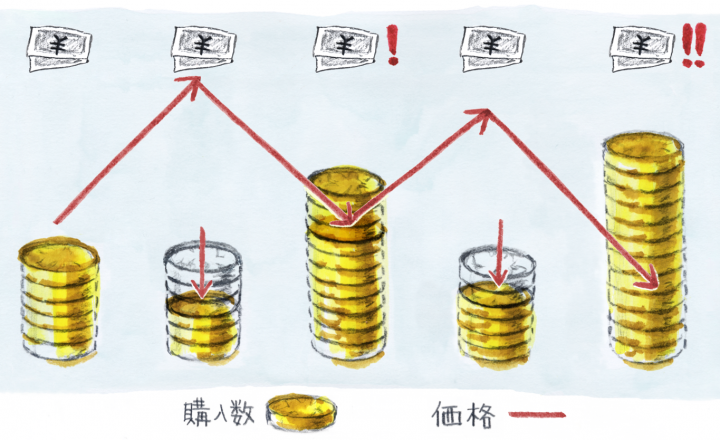

1月に1200万円が手元にあるケースで考えてみましょう。その資金で1月のある日に1000円のA社の株式を12000株購入したとします。買った翌日には1100円になり、翌々日には950円になり、2月には900円、期末の3月には870円、4月には良い材料が出て1000円……と、株価変動に翻弄されてしまいます。キャピタル・ゲインを得るために株式を買ったのですから、1000円より少しでも高い価格で売りたいのが人情。上がり続けているときは売るタイミングに悩み、下がっているときは売るに売れないということになります。

その点、ドルコスト平均法は考え方も買い方もシンプルです。それは一定期間、一定金額だけ、同じ金融商品を買い続けるのです。

とにかく機械的に、一定期間、一定の金額で、同じ商品を買い続けるのです。

今回のケースでは、1200万円の資金を12分割して、毎月1日に100万円を使ってA社株式を1年かけて購入していく、という買い方が考えられるでしょう。こうして買うと、株価が高いときは取得株式数は少なくなり、安いときは多くなります。そうすることで、平均取得価額を平準化していくのがドルコスト平均法の考え方です。いわば、「高値づかみしないための手法」ですね。

“ドルコスト平均法に向いているのは?”

金融商品が高いときも、安いときも、機械的に一定金額を購入し続ける−−これがドルコスト平均法の考え方でした。そうすると、この投資手法に向いているのはどんなタイプの方でしょうか?

まず考えられるのは、投資はしたいけど時間や労力はかけたくないという人。「毎月10万円、投資信託Bを1年にわたって買い続ける」と設定したら、あとは定期的にチェックするだけでOK。仕事に家事、育児に忙しいファミリー層には持ってこいの手法と言えそうです。

また、ドルコスト平均法は若者に最適な投資手法のひとつであることは強調しておきたいポイントです。投資ですから元本割れのリスクこそあるものの、毎月一定金額で金融商品を購入していくのは、毎月一定金額を積み立てていくのと同義です。期間が長くなればなるほど、価格変動に左右されにくくなりますし、もちろん積み立て金額も多くなります。先に毎月100万円や10万円を投資し続けるという例を紹介しましたが、月に1万円でも2万円でもいいのです。結婚、出産、子どもの入学、自分の転職といったライフイベントが発生したときに、まとまった資産が手元にあるのは心強いものです。

そして、初めて投資するというビギナーの方にこそドルコスト平均法をおすすめします。考え方や買い方がしっかりと確立されていますから、大切な最初の一歩を迷いなく踏み出すことができるでしょう。

“リスクも抑えておこう”

ドルコスト平均法は、「投資タイミングを分散させることで価格変動リスクを回避する」ことを目的としています。10年、20年と続けていく長期投資にぴったりの手法なのです。但し、こうした長期投資で陥りがちな罠もあります。そのリスクも抑えておきましょう。

1年でも10年でも、機械的に購入していくと、投資していること自体を忘れてしまうことがあります。もしドルコスト平均法で購入している金融商品が長期にわたって下落していたら、安くたくさん買えていても、損をし続けることになります。ですので、自分が買っている金融商品の値動きは、定期的にチェックする必要があります。

また、リスク回避のためには何事も「分散」させる必要があります。ドルコスト平均法で投資の「タイミング」は分散させたので、投資の「対象」も分散させましょう。つまり、国内株式だけを買うのではなく、投資信託や債券、金など、さまざまな商品に分散投資することで、リスクを減らしていくのです。

“ドルコスト平均法×金投資のすすめ”

分散投資の対象として「金」を挙げました。これはドルコスト平均法ととても相性が良いのです。

ドルコスト平均法は、短期的な相場の変動に心を奪われることなく、地道に継続して積み立てていく「リスク軽減」の代表的手法。一方、有限の鉱物「金」は全世界で共通の価値を持っており、大きく目減りするリスクも低いため、「守りの投資商品」の代表的存在です。

この、「リスク軽減」と「守りの投資」の投資の代表格を組み合わせたら、「賢い」投資ができると思いませんか?

デイトレーディングのように短期で利ざやを稼ぐような投資には、資産を大きく増やすチャンスがあります。でも、そのチャンスは、資産が大きく目減りする危機と背中合わせなのです。だからこそ、攻めの投資に加えて、守りの投資もしっかり続けて、これだけは譲れないという資産を着実に守り、増やさなければいけません。

それを、すぐにでもできるのが、「リスク軽減」と「守りの投資商品」を掛けあわせた「ドルコスト平均法×金投資=純金積立」といえるでしょう。

文: 冨田秀継

Words: Hidetsugu Tomita

イラスト: トリイツカサキノ

Illustration: Sakino Toriitsuka

インフォグラフィック: 小辻雅史

Infographics: Masashi Kotsuji