「2000万円不足」問題で注目を集める国の年金制度。

2019年は5年に1度の見直しの年。どんな改正が行われるのでしょうか。

金融庁審議会の報告書に端を発した「年金2000万円不足」問題が大きな広がりを見せています。将来どれくらい年金をもらえるのか、不安を感じている方もいらっしゃることでしょう。

日本の年金制度は、現役世代の保険料で退職世代への給付を支える“世代間扶養”方式を採用しています。今は現役世代2人強で1人の受給者を支えていますが、少子高齢化の進行で2050年には1.3人で1人を支える構造になると予測されています※1。

この数字が発表された頃、「本当にそれで大丈夫なの?」と制度への信頼が根底から揺さぶられたことがありました。

※1 出典:経済産業者「2050年までの経済社会の変化と政策課題について」<https://www.meti.go.jp/shingikai/sankoshin/2050_keizai/pdf/001_04_00.pdf>

小泉改革で“100年安心”?

しかし、こうした危機的な状況を受け、2004年に当時の小泉純一郎政権が大胆な年金制度の改革を断行しました。現役世代への保険料を上限付きで引き上げると同時に、リタイア世代への給付を抑えるシステム(マクロ経済スライド)を導入したのです。今話題になっている「100年安心の年金制度」という言葉は、この時に坂口力厚生労働相(当時)が発言したものです。

そして15年後の現在、年金制度は実際、“非常に危機的な状況”からは脱しています。背景には近年、企業に65歳までの雇用延長が義務付けられ、60代前半の厚生年金加入者(保険料の担い手)が急速に増えていることがあります。

とは言え制度自体は定期的な“メディカルチェック”を継続する必要があり、5年に1度見直し(財政検証)が実施されています。2019年はまさにその見直しの年に当たるのです。

見直しの結果を受けて新たな制度改正が実施されるのですが、次回改正の目玉が、年金を受け取り始める年齢を最長75歳まで後ろ倒しできるようにすることです。

75歳受給開始で年金額が倍に!?

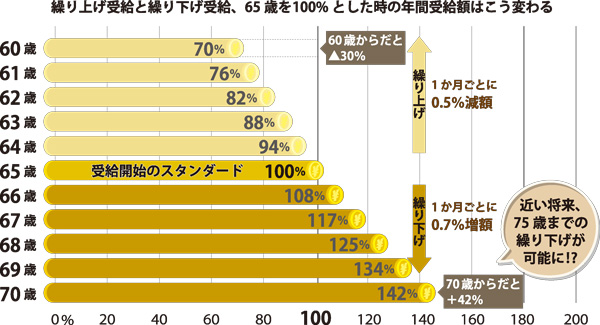

国の年金は「65歳」をスタンダードに、60~70歳の間で受給開始のタイミングを選べるようになっています。65歳より前に受け取ることを「繰り上げ受給」、66~70歳まで延ばすことを「繰り下げ受給」と呼びます(図Ⅰ)。

(図Ⅰ:受給開始年齢に応じた年金の受給金額の変化)

繰り上げ受給は年金を早めにもらえる半面、1か月繰り上げるごとに年金額が0.5%カットされ、60歳から受け取ると本来の65歳スタートの時の70%まで減ってしまいます。いったん手続きをすると途中で撤回できないため、年金は生涯減額されたままです。

これに対し、繰り下げ受給では1か月につき0.7%、1年で8.4%の年金額が上乗せされます。70歳まで繰り下げると、年金額は65歳スタートの時に比べて42%アップし、増えた年金額が一生続くのです。

次回の年金制度改正では、この繰り下げ受給が可能な期間が5年間延長されることになります。最長75歳まで後ろ倒しした場合、年金額はなんと65歳スタートの時の2倍になる方向で検討されているようです。

一見すると“人生100年時代”の老後対策として非常に心強い改正のように思えますが、一方で、現在の日本人男性の平均寿命は81.09歳※2という厳然たる事実があります。人によっては、繰り下げ中に亡くなってしまう可能性もゼロではありません。

一概に「繰り下げ受給がお得」とは言い切れないのです。

※2 出典:厚生労働省「平成29年簡易生命表」<https://www.mhlw.go.jp/toukei/saikin/hw/life/life17/dl/life17-02.pdf>

働く60代にも有利な改正が!

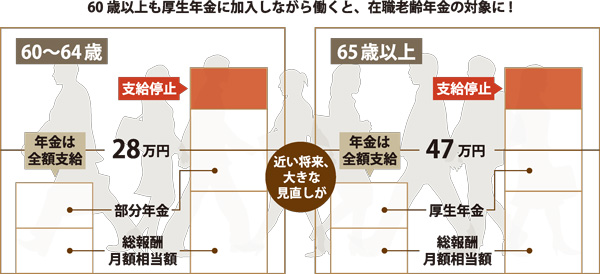

さて、現状働きながら国の年金を受け取っている方には、「在職老齢年金」の制度が適用されている可能性があります。

①毎月の給与、②年間の賞与(ボーナス)を12で割った金額、③1か月当たりの厚生年金の金額の3つの合計が60~64歳は28万円、65歳以上では47万円を超えると、オーバーした分の2分の1に相当する年金の支給が停止されてしまうというものです(図Ⅱ)。

(図Ⅱ:在職老齢年金の仕組み)

この在職老齢年金についても、次回改正で「廃止」も視野に入れた大幅な見直しが行われる予定です。

15~64歳の生産年齢人口の減少が止まらない今、「元気なシニアにはできるだけ長く働いてもらいたい」というのが国の本音です。

「60歳を過ぎても在職老齢年金を気にせず、がんがん稼いでください。そして、働いている間は年金の受給を繰り下げておけば、将来もらえる年金額が大幅にアップするので完全リタイア後も安心ですよ!」

次の年金改正案からは、そんな国が描く“シニアの近未来図”が見て取れます。しかし、必ずしも定年後も働きたい方ばかりではないはずです。

「趣味を極めたい」「大学で学び直したい」「海外でボランティアをしたい」など、体が元気なうちに会社員時代にはできなかったことにチャレンジしたいと考える方は少なくないでしょう。体調が思わしくなく、働き続けるのは難しいという方もいるかもしれません。

そういう方にとって、70代まで働くというのはある意味、“最後の手段”です。定年後の生活の選択肢や自由度を確保するためには、現役時代から国に頼らない「自分年金」を積み増しておく必要があります。

幸い今は、つみたてNISAやiDeCo(個人型確定拠出年金)など、老後資金作りを見据えた税制優遇制度も充実しています。

こうした制度を活用した自分年金の作り方については、後編で詳しくご説明します。

Ⅲ. まとめ

Ⅰ.年金制度は危機的な状況を脱し、5年に1度の検診を実施中

Ⅱ.2020年改正で「75歳受給開始」なら年金額が倍になる!?

Ⅲ.定年後の選択肢や自由度を確保するには「自分年金」が必要

Text : 森田聡子

Illustration : ミツミマリ

infographics:宮井智恵子