サラリーマンの冬のボーナスが大きく減少するなど

コロナ禍が家計に及ぼす影響が顕在化しています。

終息時期が見えず先行きの不安が募る今こそ、

リスク耐性の強い企業の会計を参考に “コロナに負けない家計作り“をしませんか?

コロナショックから10か月。2020年7~9月期実質GDP(国内総生産)の改定値が年率で前期比22.9%のプラスになるなど、経済は回復基調にありますが、各国で感染拡大の第二波、第三波が到来しており、事態の終息にはしばらく時間がかかりそうです。厳しい事業運営を強いられる自営業の方はもちろん、サラリーマンからも「今年は給与が大きく減った」、「冬のボーナスが出なかった」という嘆きの声が聞こえてきます。

給与がダウンしようがボーナスがカットされようが、税金や住宅ローン、子どもの教育費といった支払いは待ってくれません。「今だけだから」と小口の借り入れで対応しているうちに、いつしか“健全家計”が“借金家計”に転じてしまうこともあり得ます。

むしろ、こういう時期だからこそ家計の構造を転換してピンチに動じない「骨太の家計」を作っておきたいものです。その際のヒントになるのがグローバルな競争にさらされ、なおかつリスクマネジメントにも長けた「企業の会計」です。

企業の「予算管理」や「手元流動性」に注目!

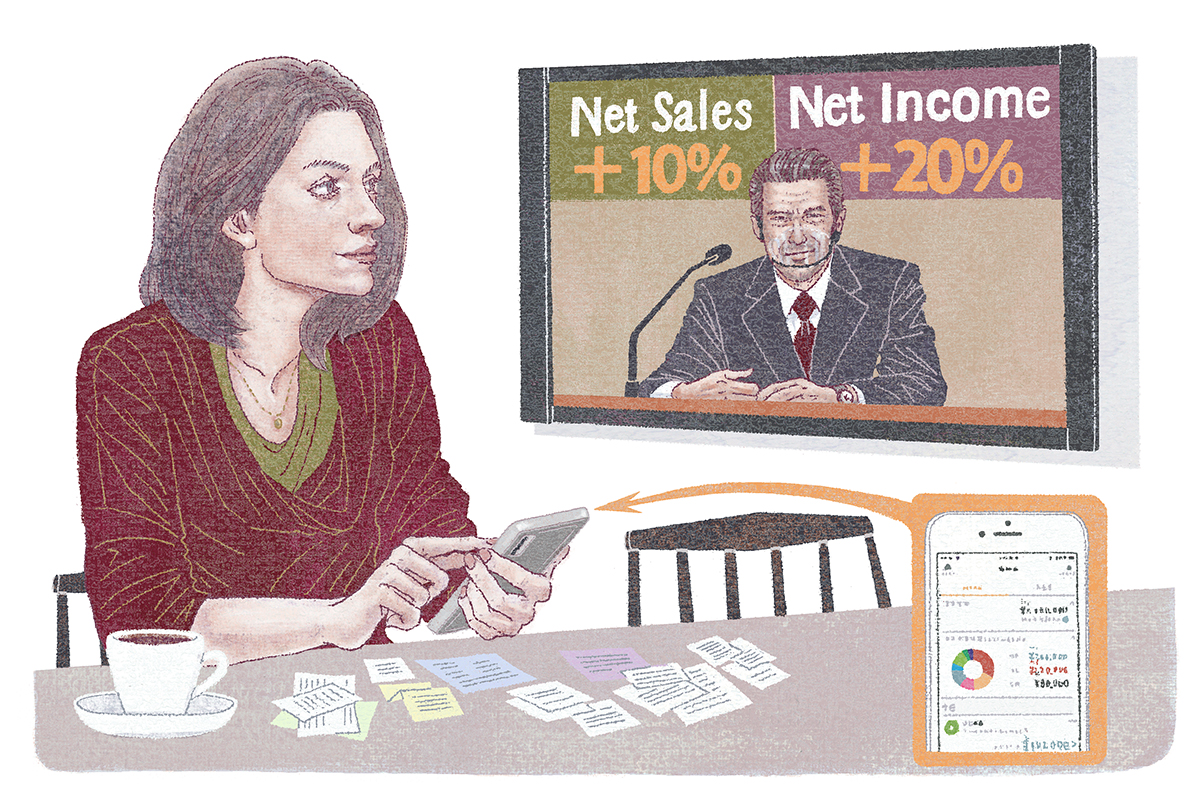

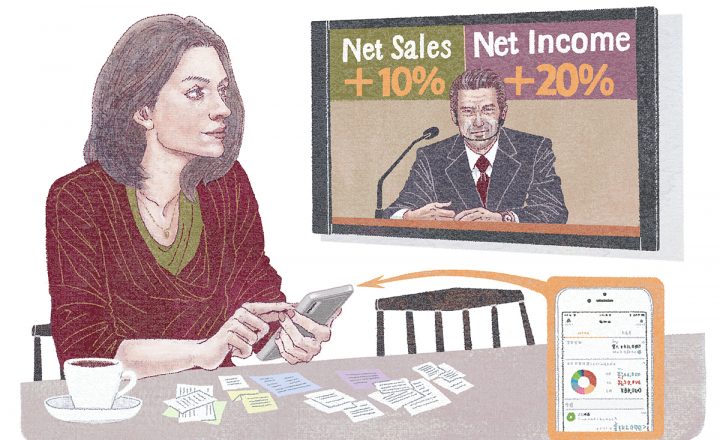

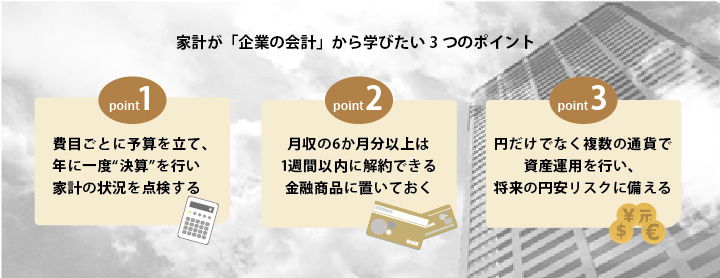

一例が企業の「予算管理」です。企業は単年だけでなく中・長期的な予算を組み、年度が終わる度に費目ごとの実績が予算に対してどれくらい多かったのか、少なかったのかを確認しています。

一方で家計の面では、最近は家計簿アプリが多数あるため、使いやすいものを選んで企業流の予算管理を行えば、家計支出の規模や費目別の構成比や“使途不明金”の存在などが明らかになり、家計の改善すべき課題の把握が容易になります。

さらに、コロナ禍の今注目されるのは、企業が「手元流動性」(企業が保有する現預金と株式などすぐに市場で売却できる有価証券の比率)を高めていることです。新聞報道によるとコロナショック後の今年3月時点で、世界の企業の手元流動性は月商の2.4か月分と史上最高水準に達しています。日本の企業は業種にもよりますが、もともと手元流動性が高い傾向があり、こうした“キャッシュリッチ企業”の中には、数年分の月商に相当する資金を確保しているところもあるようです。

コロナ対策の面からは、家計も一時的に手元流動性を手厚くしておく方が良いでしょう。できれば月収の6か月分以上は1週間程度で現金化が可能な金融商品に投資しておいて、いつでも“出動”が可能な状態にしておきたいところです。文字どおりの緊急対策費ですから、学費などまとまった額の支払いを行う際も、残高がこの水準を下回らないよう気をつける必要があります。

これだけの準備資金があれば、給与の支払い遅延やボーナスが出ないといった緊急時にも様々な支払いに困ることはないはずです。

リスクに強い“無国籍通貨”の金、今なら純金積立を

長期的な視点からは、企業にならって資産運用も「グローバル化」を進めておきたいところです。近年は外貨投資をする方も増える傾向にありますが、日本ではやはり「資産は全て円建て」という家計が多いようです。

しかし、日本の人口は2008年をピークに減少カーブに入っており、国内経済は今後縮小していく可能性が大きいと見られています。結果として他国の通貨に対し、緩やかな円安が進んでいく形になりそうで、円安になると円建て資産は相対的に目減りしてしまいます。

とすれば、どのような外貨に投資しておくべきかと考えた時、これまでの常識であれば第一にして絶対的な候補が米ドルでした。

しかし、米国の世界的な影響力が低下することに伴い、ここ数年米ドルの価値が下がってきています。要は「米ドルだけでは安心できない」状況が生まれているのです。 と言っても、内部に不協和音を抱える欧州連合(EU)のユーロも先行き不透明ですし、日本では比較的ポピュラーな豪ドルやNZドルはマーケットが小さいがゆえに価格変動リスクが大きくなりがちです。

そこで新たな候補として浮上するのが金(ゴールド)です。金は国際的にはトロイオンス(貴金属や宝石の計量単位で1トロイオンスが約31グラム)単位の米ドル建て価格で取引される一方、国内では国際価格を当日の為替レートに基づいてグラム単位の円建て価格に換算し取引を行っています。

そのため、国際価格が変動しなくても、国内価格は為替の影響で上下することがあります。

そこで、金投資初心者が上手く活用したいのが、毎月一定金額ずつ購入していく「純金積立」です。金価格が高い日には少なく、安い日には多く購入することになるため、結果的に先のような価格変動リスクを抑える効果があります(これを専門用語で「ドルコスト平均法」と言います)。

タイミングを気にせず、いつでも思い立った時に始めることができるのも大きな利点です。毎月の積立額は3000円以上1000円単位で予算に合わせて自由に決められ、残高の一部または全量を売却する際は1週間程度で現金化が可能です。

「ピンチはチャンス」と言いますが、コロナ禍は家計の構造転換を図る格好の契機という捉え方もできます。突然の病気や親の介護など、この先も思いがけぬピンチに見舞われることがあるかもしれません。しかし、ここで骨太な家計の基盤を作っておけば、将来に亘っても、いろいろなリスク対応がやりやすくなるはずです。

まとめ

Ⅰ. コロナ禍で家計への影響が顕在化し対策が必要に

Ⅱ. 骨太の家計作りの参考になるのがリスクに強い「企業の会計」

Ⅲ. 資産運用のグローバル化では“無国籍通貨”の金に注目

Text : 森田聡子

Illustration : ミツミマリ

Infographics:宮井智恵子