「人生100年時代」が到来しようとしています。楽しく生きるためには、お金の心配はしたくないものです。

著書『人は一生に四回生まれ変わる』(知的生きかた文庫)を1993年に上梓したのは、一刀斎の異名をもつ数学者・森毅さんでした。

森さんはこの本で、20年単位で人生を見つめ直すことを説き、最後の20年の60〜80歳は「人生の終わりに向かう20年」としていました。

2018年のいま、「人生100年時代」というキャッチフレーズで、長寿社会での生き方が模索されています。3月には東海学園女子短大名誉教授の尾関清子さんが、立命館大学から文学博士を授与されたことも話題になりましたよね。尾関さんは88歳で博士号を得たのです。

60〜80歳だけでなく、80〜100歳の間も、いえ、それ以上にわたって、楽しく、自分らしく過ごしていくために、「お金」の心配をしないように準備しておきましょう。

I. 20〜40歳

就職して定期的な収入を得るようになるのが、このフェーズです。この期間を通じて収入はどんどん増えていくのですが、それに伴って支出も増えていくこともあるでしょう。

このフェーズで想定されるライフイベントは次の通りです。

・就職

・結婚

・出産と子育て

・住宅購入

・転職や独立

もちろん、これらすべてのライフイベントを通過しなければいけない、というわけではありません。さらに、結婚はしないけれどシングルマザーのキャリアウーマンとして働きながら子育てをしたり、結婚の裏返しである離婚や死別を経験したりすることもあるでしょう。

人生には様々な分かれ道がありますが、どの岐路に立ち、どの道を選んだとしても、ある程度のお金がかかります。結婚となれば、披露宴などでまとまったお金が必要になります。転職・独立するなら、まずは生活防衛資金を確保してから行動に移す必要があります。

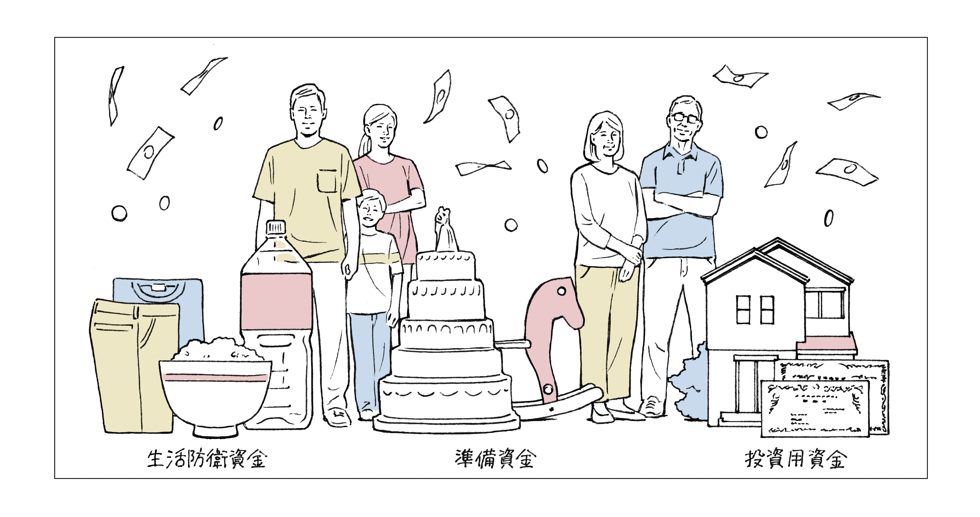

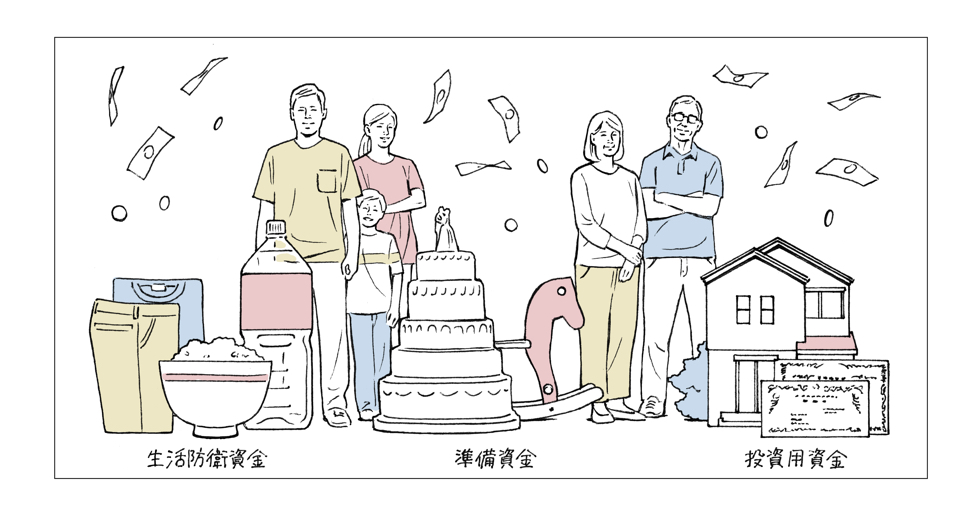

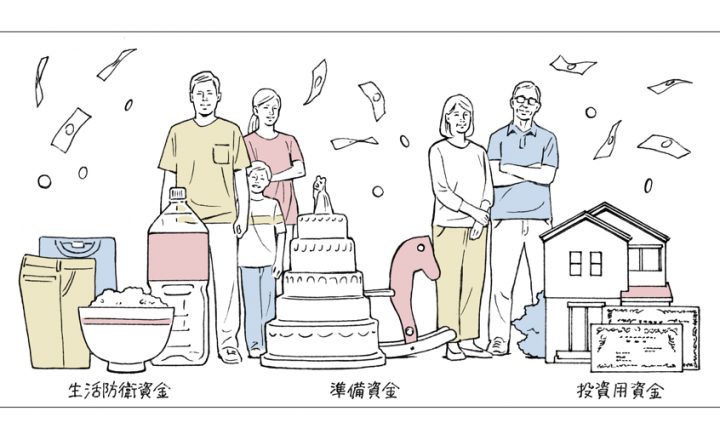

そう考えると、このフェーズでは次の3つのお金を用意しましょう。

(1)生活防衛資金

(2)準備資金

(3)投資用資金

便宜上、番号を振りましたが、この順番通りにお金を貯めていかなければならないのかというと、そうではありません。その理由も述べていきます。

まず生活防衛資金ですが、これは病気や怪我、さらには倒産や解雇に備えるためのお金です。月収の3〜6か月分が目安になりますが、1年分という方もいます。理由は後述しますが、まずは3か月分でいいでしょう。

準備資金は、先に挙げたライフイベントに備えるためのお金です。ゆくゆくは独立したいと考えているなら、少しずつお金を貯めましょう。交際中の恋人と2年以内に結婚するなら、急いで資金を確保しなければいけません。準備資金は、数週間先の旅行から数年先の独立まで、イベントによって貯めていく期間と額が異なります。ですので、準備資金にばかりお金を費やしてしまうと、生活防衛資金が手薄になったり、いつまで経っても投資用の資金が貯まらなくなってしまいます。この点には十分注意しましょう。

最後が、投資用資金です。ただ、書いた順番としては最後なのですが、投資は早く始めれば始めるほど効果が高い、ということが分かっています。簡単な例を挙げるなら、「20歳から60歳の間に3万円を2000万円に増やす」のと、「50歳から60歳の間に3万円を2000万円に増やす」のとでは、前者のほうがはるかに簡単だと分かるはずです。

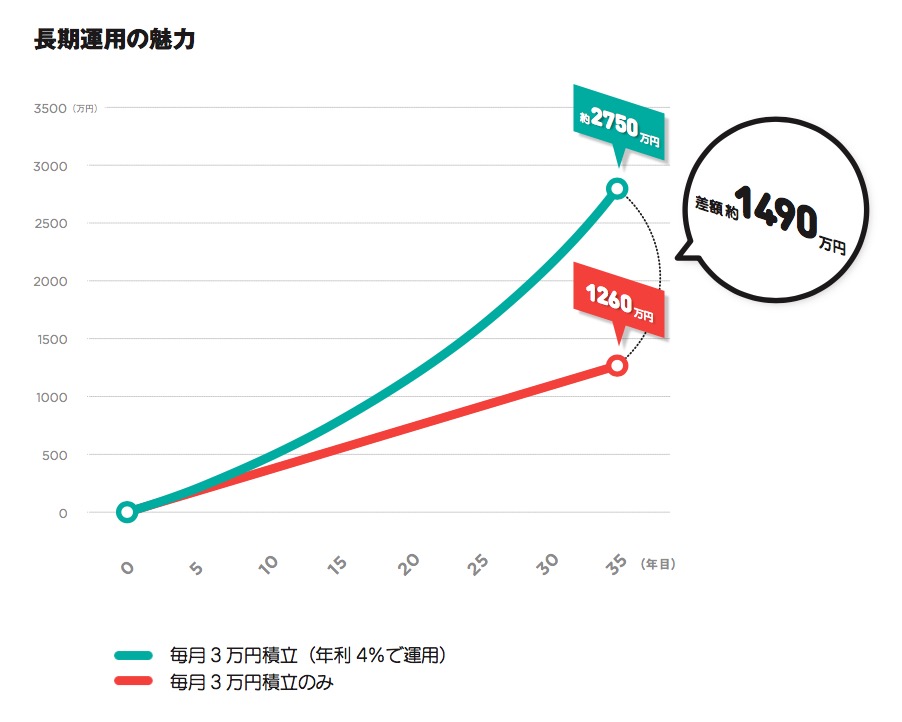

長期間かつ定期的に投資活動をしていくということは、長期にわたってドルコスト平均法で投資していくことを意味します(関連記事:投資のリスク、どう回避する? 金融・投資用語AtoZ “ドルコスト平均法”)。また、投資で得た利益も投資に回していくと複利効果が得られますが、これも期間が長くなればなるほど効果が増していきます。

例えば毎月3万円を積み立てて年利4%で運用していくと、420か月、つまり35年で約2750万円になります。他方、3万円を単に積み立てていくだけなら、35年で1260万円にしかなりません。複利効果は、これほど威力があるのです。

※クリックで拡大画像を表示します

※クリックで拡大画像を表示します

というわけで、先ほど述べた「順番」に関するお話に戻ります。結論としては、「生活防衛資金」は最優先で確保しつつ、そればかりにお金を振り向けないようにしましょう。「準備資金」は各ライフイベントの優先順位を考え、すぐに必要ないのであれば、ほかの資金の確保を優先しましょう。

最後の投資用資金ですが、少額でまったく問題ないので、毎月定額をすぐに積み立て始めましょう。初任給から始めて、運用益は再投資に回すという方針が良いでしょう。その際、あまりに負担となる額では長続きしません。数十年先に生きるお金ですので、そのために、いまが犠牲になり過ぎても良くありませんから、負担にならない額で始めましょう。

II. 40〜60歳

40歳前後は仕事をする上での気力と体力が最も充実している時期です。その気力・体力と、仕事の経験が掛け合わされることを考えると、ビジネスパーソンとして最も良い仕事ができる、価値ある時期といえるでしょう。

このフェーズで想定されるライフイベントは次の通りです。前期と一部重複している点もあります。

・結婚

・出産と子育て

・子どもの進学や就職

・子どもの結婚や出産

・住宅購入

・転職や独立

20代から子育てを始めた人にとって、このフェーズでは子どもたちの教育にお金がかかっていくことになります。

以前、子育てにかかる費用をテーマに「子どもが大学を卒業するまでにかかる費用は?」「子どもが一人前になるまでにかかる総費用は?」という記事を掲載しました。子どもが大学卒業までにかかる教育費は766万〜2238万円、オギャーと生まれてから大学卒業までにかかる総費用は2406万〜3878万円でした。その大部分がこの期間に集中すると考えておきましょう。

またこのフェーズの初期は一般的に「最後の転職のチャンス」といわれています。生活のコストは前期よりも高まっているはずですから、転職や独立する際には多めの生活防衛資金が必要になるでしょう。生活防衛資金は換金性が高くなければ意味がないので、預貯金を中心に確保しておきましょう。

そして、住宅を購入するならこのフェーズの前半までに行動を起こさなければいけません。一般的な35年ローンを組むのなら、なおのこと早いほうがいいでしょう。子どもが大きくなり、住宅も購入し、となると、クルマの購入意向が強くなったり、旅行にも出かけたりするようになると思います。旅先での思い出は数十年にわたり、家族の間で幾度となく話題に挙がるはず。親の失敗を子が話し、それを聞いた孫が笑うという風景を見るのもこのフェーズです。締めるところはしっかり締めつつ、時には家族で大いに楽しむのも良いでしょう。

もし早い段階で子どもをもうけていたら、このフェーズで子どもの結婚や出産といったイベントが発生するかもしれません。かわいい我が子のライフイベントですから、いくらか援助したいと考えるのも親心。40〜60歳の後期には、これまでとは違った形でお金が必要になっていくことを実感するでしょう。

と、ここまでで紙幅が尽きてしまいました。第3フェーズの60〜80歳、第4フェーズの80〜100歳の資産運用については後編でご紹介します。

Ⅲ. まとめ

1 “収入は3つの「資金」に分けよう”

2 “生活防衛資金を優先しつつ、積立投資もすぐに始めよう”

3 “40〜60歳が費用発生のピークになる人が多い”

文: 冨田秀継

Words: Hidetsugu Tomita

イラスト: 竹田嘉文

Illustration: Yoshifumi Takeda

インフォグラフィック: 金田介寿

Infographics: Kaiju Kanada