|

子どもにかかるお金を考えるとき、

|

「子どもが生まれたら考えておきたいお金のこと」をテーマに、前後編で子育てと教育に関する費用を解説していきます。前編では、大学卒業までにかかる教育費と習いごとの費用、大学以上の高等教育の費用をお伝えしました。

後編となる今回は、仕事と子育てを両立させながらしっかりお金を貯めていくための「投資と運用」についてご紹介します。

I. 教育費+養育費=子どもにかかるお金

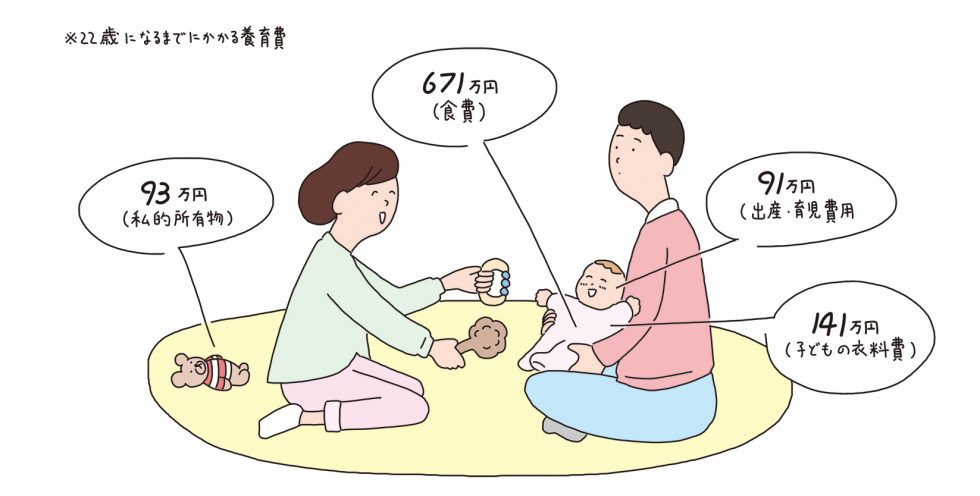

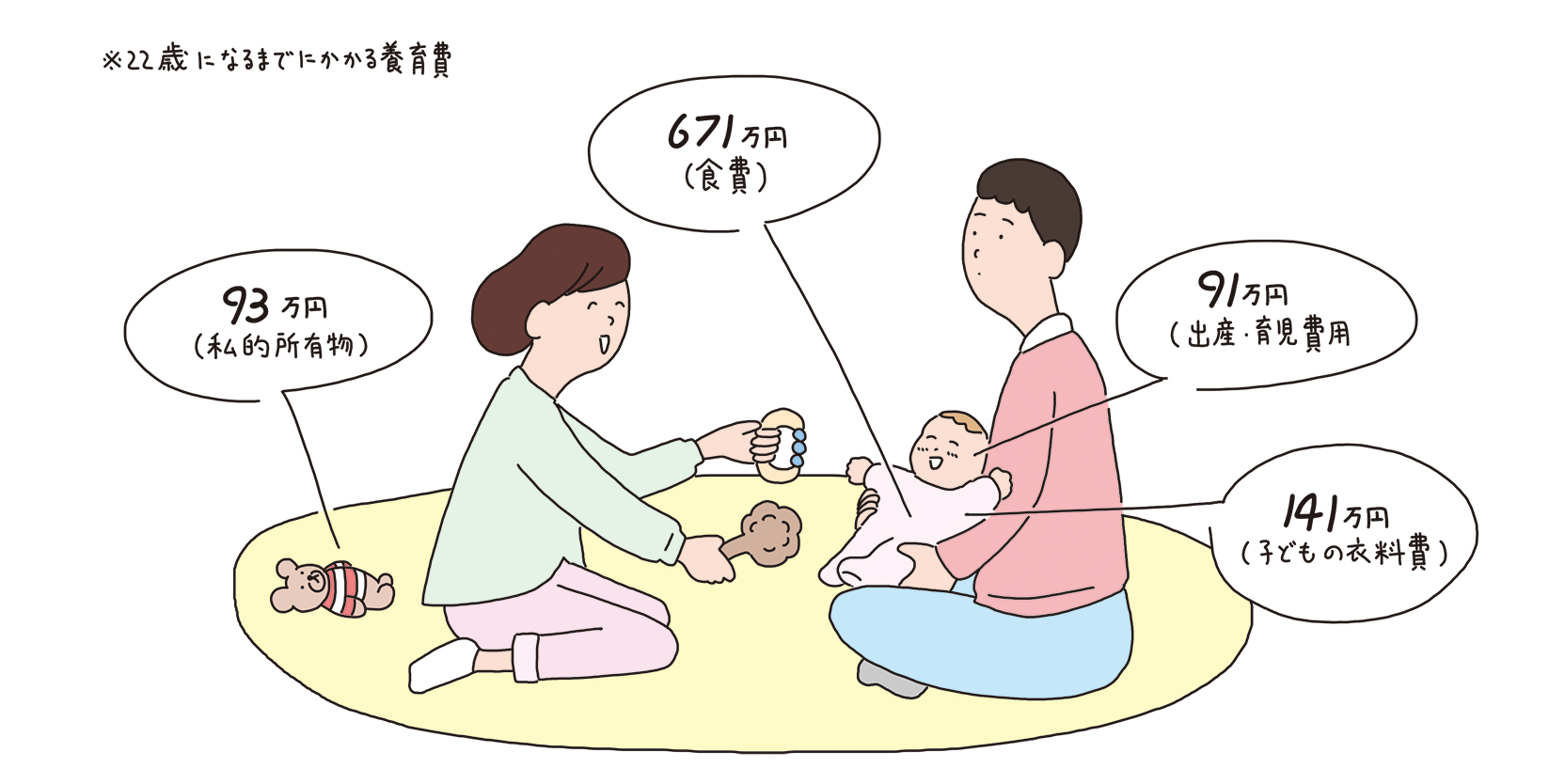

前編は「教育費」をテーマにしましたが、子育てでは食費や衣料費、おもちゃ代や理美容費といった「養育費」も発生します。では、養育費は子どもの誕生から大学卒業(22歳)まで、いくらかかるのでしょうか?

少し古い資料ですが、AIU損害保険の『現代子育て経済考』2005年版によると、22年間で発生する基本的な養育費は約1640万円です。内訳は次の通りです

・出産および育児費用:約91万円

・子どもの食費:約671万円

・子どもの衣料費:約141万円

・子どもの保健医療および理美容費:約193万円

・子どものおこづかい額:約451万円

・子どもの私的所有物:約93万円

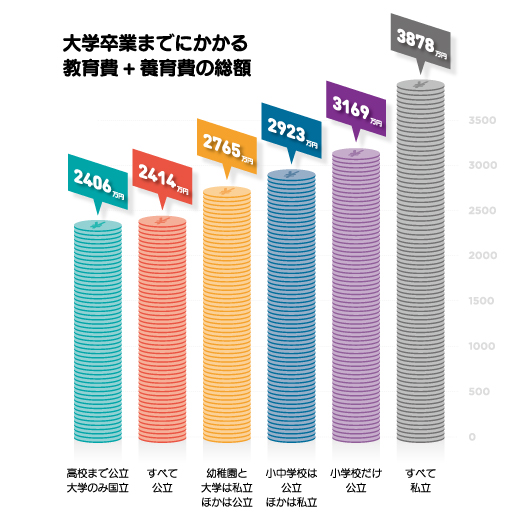

前編では22年で発生する教育費が766万円〜2238万円でしたから、これらに1640万円の養育費を足すと、子どもが大学を卒業するまでにかかる額は次の通りになります。

前編でも述べたとおり、上記は目安の額です。私立の医科歯科系大学や音楽大学に進学した場合は、総額がもっと膨らむ可能性が高いですし、習いごとの種類や数によっても変わってくるはずです。あくまでも概算として考えておきましょう。

II. 子どものライフイベント

総額で見ると頭がクラクラする額ですが、これらは子どもの成長に応じて、時に少しずつ、時には一度に大きく発生する費用です。では、子どもにはどんなライフイベントが発生するのでしょうか?整理すると、一般的には次のようになりそうです。

・0歳:誕生

・3歳:幼稚園入園

・6歳:小学校入学

・12歳:中学校入学

・15歳:高校入学

・18歳:大学入学

・22歳:就職

就職してからも、実家を出てひとり暮らしをしたり、結婚したり、転職したり、子ども(親からみたら孫ですね)が生まれたりといったイベントが続きます。自分の子どもが女の子なら、そのときには産休・育休を経て復職することもあるはずです。さらに子どもが年を重ねると、住宅の購入、孫の進学、孫の就職に孫の結婚と、孫関連のイベントが続くでしょう。

これは、かつて私たちが胸をときめかせて通った道であり、そして私たちの子どもが通っていくのを温かく見守った道でもあります。それと同じ道を、今度は子孫が歩んでいくのを見つめるのです。

かつての男の子は11歳から17歳の間に元服したら、成人(一人前)として扱われました。現代では20歳で成人しますが、大学卒業は22歳以降、就職してからもクルマや住宅の購入、孫の教育費などを援助する親も多く、経済的に自立したとしても、なにかと物入りになります。

日本ファイナンシャル・プランナーズ協会がまとめた費用の目安によると、就職活動費には約14万円、結婚費用には約470万円、出産費用に49万円がかかるそうです。このあたりまでは、全額か部分的かの別はあるにせよ、どの親御さんも援助するのではないでしょうか。

III. 自分が働いて得る「お給料」、お金が働いて得る「運用益」

子育てにあたっては、子どものライフイベントの各段階で数十万円から数百万円の大きな費用が発生すると考えておきましょう。最短で3年、長くても6年に1回は確実に発生する費用であり、それが22年間も続くのですから、必要なときに必要な分を貯めるのではなく、なるべく長く貯め続けて、そのプールした資金からイベントごとに支払っていく、という運用が望ましいはずです。

一方で、お給料は長期的には上がっていくとしても、すぐに大きく増えることは稀です。だから、お給料をもとに、コツコツと安全・確実にお金を増やす方法を模索するのが賢明といえるでしょう。

自分で働いて得るのが「お給料」だとすれば、お金それ自体に働いてもらって得るのが「資産運用(益)」です。「資産」というと莫大な財産をイメージしてしまいますが、スタートは3000円でも1万円からでもいいのです。

少額からスタートして長期間コツコツと貯めていくためには、「積立投資」を採用するのが一般的です。一定額もしくは一定数の金融商品を毎月ずっと買い続ける、という考え方ですね。一定額を購入する手法は「ドルコスト平均法」として以前ご紹介しました。

それでは、なにを積み立てていくのか?問題はここにあります。株式は値動きが激しいので、積立投資の対象にはなり得ません。投資信託の積立なら聞いたことがある……という方も多いと思いますが、ひと言で「投資信託」といっても、実態はさまざまな金融商品の塊なのです。その分だけリスクが分散されているのですが、下落し始めたときにその理由がわかりづらいというデメリットもあります。

そこで、本稿でご紹介したいのが金(ゴールド)の積立投資です。金の最大の特徴は、世界共通でその価値が認められている点にあります。もちろんグラムあたりの相場が変動することはありますが、大きく価値が減ずる可能性は極めて低く、例えば企業倒産によって株券の価値がゼロになるような事態は起こりえないとされています。

IV. シミュレーションしてみよう

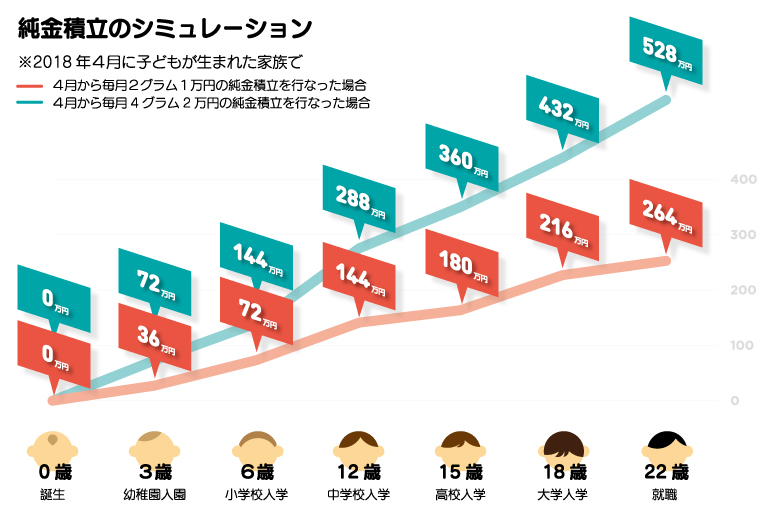

2018年4月に子どもが生まれた家族の場合を考えてみましょう。金価格をグラムあたり5000円として、4月から毎月1万円(2グラム)と2万円(4グラム)の純金を買う積立投資を始めます。金価格は変動しないものとして考えてみましょう。下記に示す例は、単純に積み立てた額です。

金価格は変動しないものとして計算しましたが、22年かけて値上がりしていたら、当然その差額は運用益として還元されます。 また、投資ですから値下がりしたら元本割れしてしまう点にはご注意ください。もっとも、金は1999年ころのグラム900円台を底として値上がりし続けていて、2017年12月末時点では5000円前後です。1999年から2017年の間に高騰したり急落したりする局面がありながらも、19年という月日の間に一貫して値上がりし続けてきました。

一攫千金を狙うギャンブルのような投資ではなく、利ざやを稼ぐような株式の短期売買でもなく、20年かけて、ゆっくりと、しかし着実にお金を増やしていきましょう。

V. まとめ

1 “大学卒業までにかかる総費用の目安は2406万円から3878万円”

2 “ライフイベントでは数十万円から数百万円の費用が発生する”

3 “子育て費の備えに「金(ゴールド)の積立投資」も一考を”

文: 冨田秀継

Words: Hidetsugu Tomita

イラスト: 中根ゆたか

Illustration: Yutaka Nakane

インフォグラフィック: 金田介寿

Infographics: Kaiju Kanada