豊島逸夫の手帖

Page016

原油と金の関係

2004年9月10日

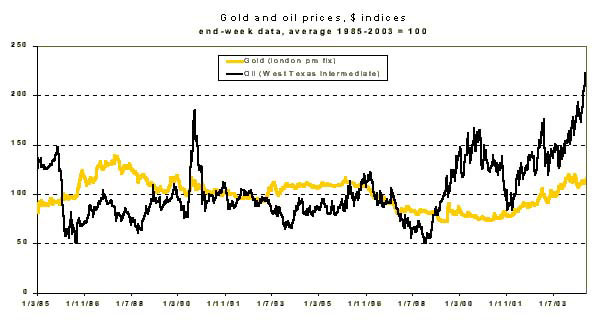

上表は'85年から現在に至るまでの金価格と原油価格を指数化して対比させたものである。一般に"商品=コモディティー"といわれる範疇で論じられがちな金と原油だが、価格の連関は薄い。 表を見て、まず感じることは、原油のボラティリティー(価格変動)のほうが遥かに激しいこと。金の方が安定している。ただ、先物市場から見れば、ボラティリティーが大きいことは魅力であろう。金のほうは現物市場に向いているというべきか。 直近を見ても、5月あたりから、ヘッジファンドは完全に原油市場にシフトしている。商品先物市場の流動性のコアは今や原油である。

では、金と原油の連関が薄いのは何故か。'70年代の2回にわたるオイルショック後には、原油価格も金価格も同時に急騰した。金価格は4倍まで暴騰した。それが、今回は、原油高に対して金価格もじりじり上がってはいるものの、いまいち上げ方は鈍い。 これは、なんといっても、マクロ経済環境の違いであろう。'70年代はインフレの時代。そこで、インフレヘッジとして金が買われた。それに対し、現在はデフレこそ脱却の兆しが見えるものの、経済全体を見れば、まだまだデフレの後遺症がそこここに残っている。従って、原油高、即ちインフレとは簡単にはならない。だから、金の上昇スピードもそれほど速くない。但し、市場に徐々にインフレ懸念が出始めて、それを先取りするプロの買いが散見されるようになったことも事実である。

連関が薄いもう一つの重要な理由としては、原油が商品=コモディティーの顔しか持たないのに対し、金はコモディティーに加え、カレンシー=通貨=マネーとしての顔も持つことであろう。金の二面性といわれる面である。 それゆえ、例えば'01年9月11日の同時多発テロ直後には、原油価格がテロ懸念による景気後退を嫌気され急落したのに対し、金は有事の金=いざという時に頼りになる資産としての買いが入り急騰して、180度異なる反応を見せた。 最近では、米国の景気で良い兆候が出ると、原油は実需増が連想されるが、金は金利上昇が懸念され売られる傾向にある。

なお、今年の原油高に関していえば、サウジのテロ懸念、原油生産施設破壊の可能性という所謂地政学的要因が主となっているので、ここに関しては、金と共通項がある。 従って、金に関して見れば、地政学的要因という上げ材料と、金利上昇といえ下げ材料の綱引き状態といえるのだ。