豊島逸夫の手帖

Page1704

ECB量的緩和参入、過剰流動性相場は続く

2014年10月3日

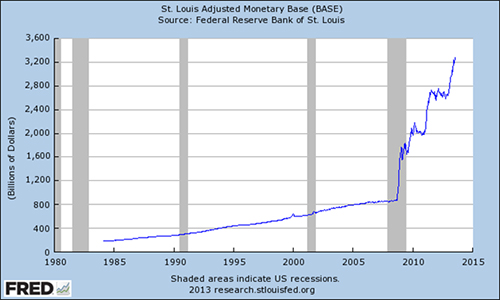

米国、日本、欧州の緩和度をグラフで比較すると、明らかに、欧州は遅れている。

| (図1) |

|

米国は未曽有の量的緩和を終了させる。グラフで示すと、マネタリーベース(FRBが民間銀行に供給するドル)は激増した(図1)が、いよいよ打ち止めだ。巨額の国債を買い入れた結果、FRB全体の総資産は約4兆4千ドルにまで膨張したところで、テーパリング終了。次の問題は、利上げ、そして、ばら撒いたドルの回収という出口戦略だ。イエレン議長は、回収手段(リバース・レポ、超過準備への付利引き上げ)が、マクロ経済へのショックを和らげるために、2020年頃までかかると語っている。

その間、過剰流動性のストックは残る。

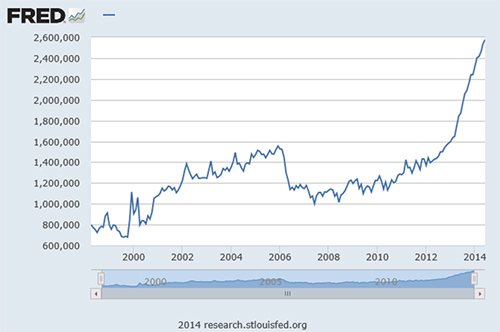

| (図2) |

|

日本は、米国並みの量的緩和を実施中。

図2で明らかなように日銀の総資産も260兆円を突破して280兆円へ向かう。更に黒田総裁は、必要となれば「追加緩和だろうがなんだろうが躊躇なく行う」ことを明言している。

| (図3) |

|

これに対して、欧州中央銀行(ECB)だけが、量的緩和に関しては出遅れていた。

ドイツが「量的緩和は財政規律を緩め、インフレの種をまく」と強硬に反対してきたからだ。そこで、ドラギ総裁は、民間銀行への低利の資金供給オペにより、巨額の流動性供給を実施してきた。その結果、図3に見られるように、ECBの資産規模も約3兆ユーロにまで膨張したが、その後、民間銀行からの返済が相次ぎ、約2兆ユーロにまで減少していた。ユーロ圏の資金需要は盛り上がらず、しかも、銀行の健全性を査定するストレステスト中の民間銀行が資産圧縮に動いたからだ。

その間、欧州経済は悪化の一途。消費物価上昇率は年率0.3%にまで急低下。域内失業率は11.5%と高止まり。ドイツ経済もマイナス成長に落ち込み、イタリアはリセッション入り。フランスも、「財政赤字はGDPの3%以内」と決められた約束事の棚上げに動く。

そこで、6月にはマイナス金利導入と新たなターゲット型資金供給オペの「追加緩和」に踏み切った。

しかし、9月から始まった新型資金供給オペ(TLTRO)は大幅な未達。そもそも資金需要が低迷しているからだ。

そこで、2日のECB理事会で、遂に、量的緩和に踏み切った。しかし、ECBが買い入れる債券は国債ではなく、ABS(資産担保証券)など市場規模が限定される債券類だ。民間銀行が中小企業向けの融資を増やせば、それを証券化したうえで、ECBが買い取るという仕組みだ。ABSといえば、サブプライム問題の引き金を引いた仕組債であるが、欧州のABSは、比較的信用度は高い債券を束ねて証券化している。

しかし、市場は、この変形量的緩和では、低迷する欧州経済のテコ入れ策としては不十分と受け止めている。

やはり、国債買い入れ型の本格量的緩和が必要との認識だ。

しかし、ドイツ、とくに独連銀・財務相の反対は強い。

とはいえ、そのドイツ経済もお尻に火がついてきた。

いずれ、本格量的緩和に踏み切らざるを得まいとの観測は根強く残る。ドイツでも将来のインフレを心配するより、足元のユーロ圏デフレ回避の政策優先順位が高まる可能性が強い。

ドラギ総裁は、まず、ECBの総資産を第一段階として1兆ユーロ増やすことに言及している。

図3も、ECBの総資産がいずれ日米型に急上昇する形になろう。

そうなると、日米欧で過剰流動性が同時発生する状況になる。

量的緩和終了の米国でも、2020年までは、過剰流動性が残るからだ。

実態は、日米中銀が民間銀行に供給したマネーの多くは、市中に出回らず、FRB・日銀の口座に眠っている。このマネーが暴れて資産インフレを起こさぬように、FRBもフィッシャー副議長をお目付け役に「監視委員会」を発足させる。

しかし、この眠れる過剰流動性がマグマのごとく沈殿している状況は、噴火警戒レベルが1でも油断はできない。

いっぽう、市場は過剰流動性への依存症の症状を呈している。

今週の株価変動も、米国の量的緩和という「心の支え」を失い、且つ、利上げトラウマに囚われた市場の不安心理がもたらした現象であった。

しかし、米国に代わり、ECBが量的緩和を開始する可能性を考えれば、「困ったときの中銀頼み」という市場の安心感は解消されず残りそうだ。

2日のNY株も、ECB理事会後の記者会見で本格量的緩和への言及がなかったことを嫌気した売りが先行したが、その後、落ち着きを取り戻している。

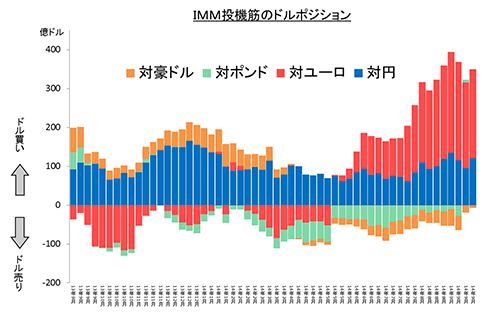

| (図4) |

|

外為市場では、これまたマグマの如く蓄積したユーロ・円の投機的売りポジション(図4)の一部に買戻しの動きが見られる。しかし、あくまで、売りのドカ雪の後の表層雪崩の域にあり、中期を見据えた投機ポジションは根雪の如く残る。

商品市場では、原油がやはり一時90ドルを割り込み、金は生産コスト(1205ドル)ギリギリの1210ドル台にまで下がった。ここでは、過剰流動性マネーが、先物売りに走っている。しかし、この投機マネーが買戻しに入るのは時間の問題だ。

10月に入り、2015年を予測する時期となったが、ベースシナリオとしてECB本格量的緩和導入という想定は入れておいたほうがよさそうだ。

昨日チャットしたヘッジファンドの元祖ジムロジャーズ氏は、「主要国が量的緩和を続ける以上、金も日本株も売る気はない。」と語っていた。