豊島逸夫の手帖

Page1726

グラフで見る米雇用統計の長期トレンドからイエレンの視点を探る

2014年11月7日

毎月初めにマーケットを揺らす米雇用統計。

バーナンキ時代には、失業率が重視され、「失業率が6.5%を下回ることが、利上げ開始時期検討開始の目安」というフォワード・ガイダンス(中央銀行が将来の金融政策を明示すること)があった。

しかし、イエレン時代になると、「失業率低下の一つの要因は、就職活動を諦めた人が多いこと。求職活動を止めると、統計上は失業者としてカウントされない。その結果、労働参加率が低下することで失業率も見かけの改善傾向を示す場合もある。」あるいは「新規雇用が増えても、賃金が上がらない傾向がある。まだ働きたいのに働けない人は、低賃金に甘んじても、まずは雇用を望む。」ことが重視されるようになった。

「イエレンの計器盤」といわれるほど、多岐にわたる雇用指標に目配りしているのだ。そこで、これらを一つの雇用指標としてまとめて発表することになった。しかし、依然、個々の指標分析は欠かせない。

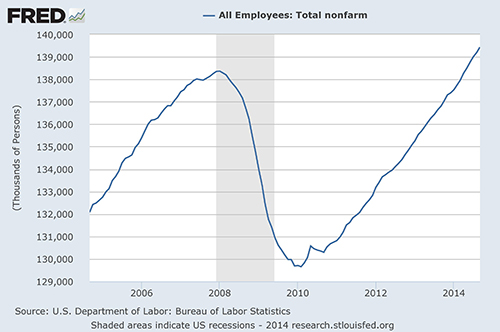

そこで、個々のグラフを見てみよう。 まずは、新規雇用者数。毎月の増加が20万人を超えるか否かがもっぱら市場の材料となるが、雇用者の総数は、明らかにリーマンショック前の水準を既に上回っている。

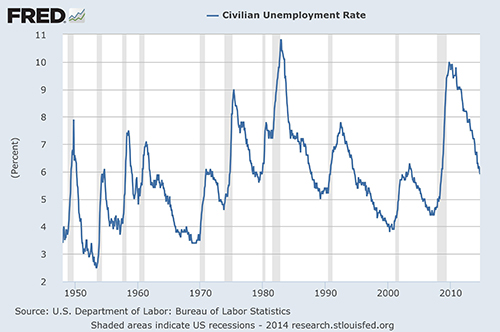

まずは、新規雇用者数。毎月の増加が20万人を超えるか否かがもっぱら市場の材料となるが、雇用者の総数は、明らかにリーマンショック前の水準を既に上回っている。 更に、失業率も、1950年からの歴史的推移を見れば、かなり大きく変動しているが、直近で6%の大台を割り込んだことで、雇用情勢がおおむね正常化に近づきつつあることが読み取れる。

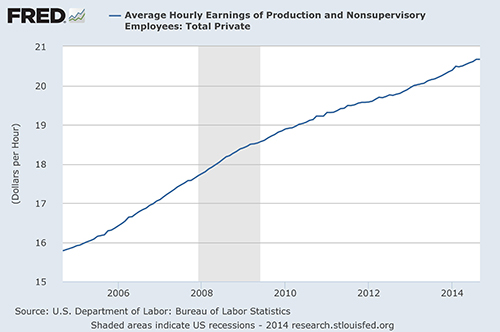

更に、失業率も、1950年からの歴史的推移を見れば、かなり大きく変動しているが、直近で6%の大台を割り込んだことで、雇用情勢がおおむね正常化に近づきつつあることが読み取れる。 それに対して、賃金指標である平均時給の伸びはいかにも鈍い。この10年で16ドル水準(1600円ほど)から21ドル水準(2100円ほど)に上がっただけである。ここが、FRBがもうひとつ重視する「インフレ率」が2%以下に低迷している要因でもある。賃金があがり、消費が増えることで、物価が上がるという「賃上げ主導のインフレ」が最も健全で望ましいインフレなのだ。従って、賃金とインフレ率は表裏一体の関係にある。

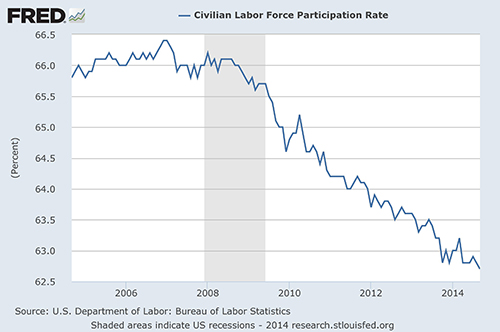

それに対して、賃金指標である平均時給の伸びはいかにも鈍い。この10年で16ドル水準(1600円ほど)から21ドル水準(2100円ほど)に上がっただけである。ここが、FRBがもうひとつ重視する「インフレ率」が2%以下に低迷している要因でもある。賃金があがり、消費が増えることで、物価が上がるという「賃上げ主導のインフレ」が最も健全で望ましいインフレなのだ。従って、賃金とインフレ率は表裏一体の関係にある。 そして、最後は労働参加率。これは一貫して下落基調だ。このダウン・トレンドに歯止めをかけることが出来るのか。議論は分かれる。この現象を循環的と読めば、景況感が好転すれば、今は求職をあきらめた人たちも労働市場に戻ってくることで、労働参加率上昇が見込める。しかし、団塊の世界の大量退職という人口動態的な構造要因と見れば、現在の労働参加率の水準が、ニュー・ノーマル(新たな平常状態)ということになる。そうであれば、労働市場のパイが縮小しているのだから、労働需要増加が賃金上昇を促すことが期待できる。

そして、最後は労働参加率。これは一貫して下落基調だ。このダウン・トレンドに歯止めをかけることが出来るのか。議論は分かれる。この現象を循環的と読めば、景況感が好転すれば、今は求職をあきらめた人たちも労働市場に戻ってくることで、労働参加率上昇が見込める。しかし、団塊の世界の大量退職という人口動態的な構造要因と見れば、現在の労働参加率の水準が、ニュー・ノーマル(新たな平常状態)ということになる。そうであれば、労働市場のパイが縮小しているのだから、労働需要増加が賃金上昇を促すことが期待できる。

FOMC声明文では、労働市場のたるみ=slackとか、労働資源の未活用=underutilizationと表現される。これらの単語が声明文から抜けると、イエレン氏も、雇用改善に自信を持ったことの表れと市場では解釈されることになろう。即ち、利上げの環境は熟したと判断されるのだ。