豊島逸夫の手帖

Page1388

2年後の円相場120円「回帰」も

2013年4月5日

昨日の本欄にこう書いた。

今や、日米金融当局の「量的緩和競争」の様相が強まり、相対的に多くの通貨を供給した国の通貨が安くなる、という状況だ。

FRBが緩和からの出口を模索する中で、黒田日銀が「FRBを上回る量的緩和実行」を市場に強く印象づけることが出来れば、円安となるわけだ。

(引用終わり)

2年間でマネタリーベースを現在の倍の270兆円に引き上げるという「超大胆」な黒田日銀の新金融緩和政策は、まさに、「FRBを上回る量的緩和実行」の可能性を市場に強く印象づけた。

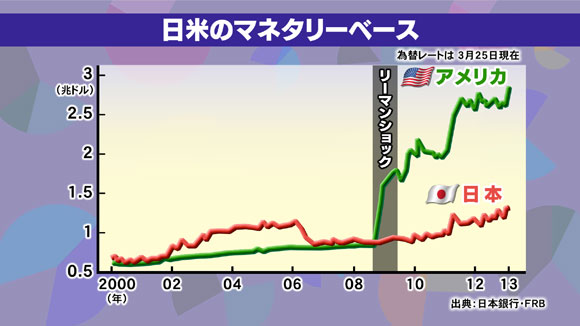

この量的緩和競争というマラソン大会のこれまでの様相は、日米両国のマネタリーベースを比較すると一目瞭然分かる。(グラフ参照) 米国FRBは、リーマンショックという経済有事への「有事対応」としてマネタリーベースを約4年かけて、QE1,QE2,QE3の3段階で3兆ドル近くまで3倍以上に急増させた。

米国FRBは、リーマンショックという経済有事への「有事対応」としてマネタリーベースを約4年かけて、QE1,QE2,QE3の3段階で3兆ドル近くまで3倍以上に急増させた。

その間、白川日銀も、マネタリーベースを1.3兆ドル相当にまで増加させたが、そのペースはFRBに比し、はるかに緩やかであった。

しかし、黒田日銀は今後2年で2.8兆ドル相当にまで「激増」させるという。

その2年間に、FRBのほうは「量的緩和終了」への出口を模索することになろう。マネタリーベース増加ペースの減速、あるいは停止、その先には増加から減少への転換も視野に入る。

マネタリーベースで日本が米国を急追、場合によっては、追い抜く可能性さえ否定できない。

量的緩和競争で黒田日銀が一気にスパートをかけた段階といえる。

これは、ドル円市場の「構造改革」を意味する。

リーマンショック後、ドル円相場は120円台から70円台まで円高が進行した。その主要因の一つが米国の強力な量的緩和による米ドル通貨価値の希薄化(=ドル安)であった。

しかし、これからの2年間は、円価値の希薄化が加速する。

GDPでは米国の半分以下の日本が、マネタリーベースでは、米国と肩を並べるという構造になる。

今後、毎月の日銀バランスシートはGDP比1%(2013年)、1.1%(2014年)へ膨張するが、FRBのバランスシート増加は毎月0.054%との比較試算もある。

2月25日づけ本欄で「100円突破布陣 日銀新人事案」と書いた。

4日日本時間午後1時半すぎの日銀発表から12時間でドル円は92円台から96円台にまで円安が急進行した。まずは100円への道程が現実的に見えてきた感がする。更に、FRB出口模索の過程に入り「ドル安の時代」から「ドル高の時代」にシフトしつつある。

黒田日銀発の円安と、FRB発のドル高の共振現象により、2年後に米国量的緩和発動前の120円台に戻っても不思議はなかろう。

なお、ドル不安のさなかドルの代替通貨として買われた金の米ドル建て価格が急落していることもドル高時代を示唆する象徴的現象だ。

いっぽう、円建て金価格は円安で高止まりしている。円高時代には円建て金価格が米ドル建て金価格ほど上昇しなかったことを思うと、潮目の変化を感じる。