豊島逸夫の手帖

Page3789

24年、FRBは名目で利下げ、実質で利上げへ

2023年9月21日

今日の話は中級者向けになる。

今回のFOMCでNYの市場が特に注目したことは11月利上げ支持派が19名中12名もいたこと。更にこれは重要なことだが、名目政策金利ベースで24年の利下げ回数予測が4回から2回に減ったことだ。その切り下げ幅は0.5%程度となる。これが市場にずっしり応えたのは名目では利下げでも実質政策金利ベースでは利上げになることだ。

インフレは減速を見込むのに名目政策金利は「より高く、より長く」のFRB基本方針は変わらない。名目金利を5%以上の水準にできるだけ長く、場合によっては24年後半まで留め置く方針だ。ぶり返しやすいインフレを根絶やしにするという強い意志が感じられる。それゆえ利下げへの転換に関しては極めて慎重な姿勢だ。

更に具体的数値で検証すると、FRBが最も重視する「コアPCEインフレ率」は23年は3.7%、24年は2.6%に引き下げられた。然るにFOMC参加者の金利予測では24年末の名目政策金利の中心値は4.875%から5.125%の中間にある。その結果名目政策金利からインフレ率を除いた実質政策金利は23年より24年の方が高いことになる。インフレは順調に減速を予測しても実質政策金利は利上げとなるわけだ。

FRBの視点では利下げに転換してもその後インフレが再燃することが最悪のシナリオだ。それゆえ予想インフレ率に低下が見込まれても実質政策金利はプラス圏に留め置き、景気抑制的な「保険」をかける政策意図なのだ。

記者会見でも米経済紙記者に「議長とNY連銀ウィリアムズ総裁(副議長格)はかねてから実質政策金利を重視してきたが」と話題を向けられるとパウエル議長は「実質政策金利を景気抑制的な水準に維持することが重要と理解している。」と答えていた。これは実質政策金利をプラス圏に置くことを意味している。

市況の法則としてプラスの実質政策金利は株式市場に逆風となり、外為市場ではドル高(円安)加速要因となり、ドル建て金価格には下げ要因となる。

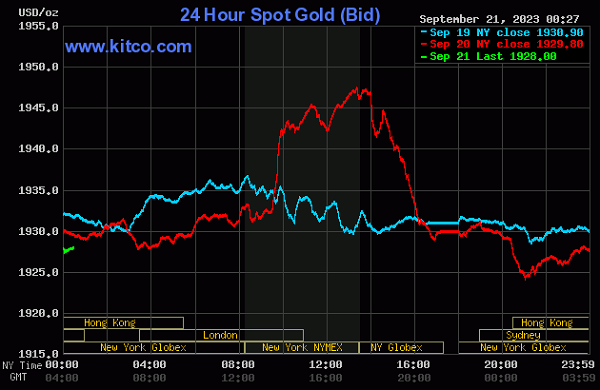

国際金価格はFOMC前に投機的ドル金利下落で急騰したが、実際にFOMC声明文発表とパウエル議長記者会見になり急落した(KITCOグラフ赤線参照)。

円相場は20日の欧州時間寄り付きにかけて148円を突破した後に147円台後半まで戻していたが、パウエル議長記者会見中に148円20銭水準まで再度円安が進行するに至った。

最近のNY市場ではドル高の話題になると円安の荒い値動きが目立つので引き合いに出されることが多い。そもそもドル高をNY株式市場は素直に歓迎できないので日銀記者会見への注目度も高い。国際通貨投機筋もしきりにチェックを入れてくるので要注意だ。