豊島逸夫の手帖

Page462

ゴールドメジャーの変貌

2008年4月7日 1980年に金価格が当時の史上最高値875ドルをつけた後、世界中で"ここ掘れ わんわん"とばかりに新たな金鉱脈探しが始まり、新ゴールドラッシュ時代と言われた。ところが、開発から実際の生産が始まるまで通常5年はかかるため、実際に生産が急増を始めた80年代後半には、世の中はディスインフレ時代。すでに金価格は長期下落モードに入っていた。その結果、"構造的供給過剰"という言葉が、当時の金関連記事の枕詞のように使われたものだ。

1980年に金価格が当時の史上最高値875ドルをつけた後、世界中で"ここ掘れ わんわん"とばかりに新たな金鉱脈探しが始まり、新ゴールドラッシュ時代と言われた。ところが、開発から実際の生産が始まるまで通常5年はかかるため、実際に生産が急増を始めた80年代後半には、世の中はディスインフレ時代。すでに金価格は長期下落モードに入っていた。その結果、"構造的供給過剰"という言葉が、当時の金関連記事の枕詞のように使われたものだ。

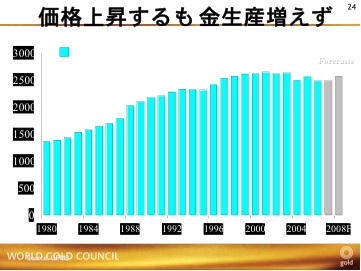

ところが、今回の金価格上昇トレンドでは、様相が異なる。ダントツの世界最大の金生産国南アの生産量は、長期凋落傾向。昨年は、ついにその座を中国に譲った。世界の金生産量も1999年に金価格が上昇に転じてから、増加するどころか、フラットから微減傾向。さすがに1000ドルに近づくと今年は若干の生産増も見込まれるが、1980年代のような産金量急増とは程遠い。埋蔵量はまだ75,000トンあるが、その多くが地下4000メートルとか、海底や永久凍土の下なのだ。

稀少資源"金"争奪の21世紀の新ゴールドラッシュ時代は、新たな鉱脈開発より、M&Aを通じた金生産の統合、効率化のベクトルにシフトしている。

まずは、低価格の先物売りヘッジ残高を徐々に減らすことで、鉱山会社のバランスシートをきれいにすること。700ドル大台突破の"裏の買い本尊"となった豪ニュークレスト社がその際たる例であろう。(2007年9月12日付け"買い本尊が名乗り出た"参照。)

身辺整理で身を清め嫁入り支度が整い次第、いよいよ"婿さがし"が始まる。とくに大手金鉱山会社は、大型合併を通じて新ゴールドメジャーの系列を作りつつある。自社と同等クラスの金鉱山の"婿取り"では"正妻"として迎え、下位クラスの吸収合併では"側室"として迎える。かくして、将軍家さながらの"幕府"が複数、金鉱山業界を支配する"戦国時代"体制となった。バリックに代表されるカナダ勢、ニューモントに代表されるアメリカ勢、そしてアングロゴールドに代表される南ア勢。

かくして、大手金鉱山グループごとの金生産量は増加するものの、業界全体として見れば、総生産量はそれほど増えない、という構図になりつつある。M&Aの過程で不採算鉱は容赦なく閉山されるからだ。

現代の新ゴールドラッシュはすでに開発された金鉱山を、いかに支配下に治めるかを争う企業間の熾烈なサバイバルゲームである。舞台は、ジャングルの山奥ではなく、欧米の国際金融市場。大手投資銀行M&A部門が"仲人役"を務める構造だ。

この問題の詳しくは、今日発売の"週刊エコノミスト"のエコノミストレポートに3ページ(5000字)ほど書きおろしたので、興味ある方はご覧ください。

さて、足元の金価格は916ドルまで上昇。金曜日の雇用統計悪化で、FOMC追加利下げが改めて浮上、ドル安、原油高。3か月連続マイナスの新規雇用数で、米国経済はすでに今年1月に景気後退入りしていたことが、ほぼ確認されたカタチだ。

ただし、NY株式市場を始め、マーケットは織り込み済み。むしろ、リセッションが、長期に亘るのか、ダブルディップ型となるのか、2四半期程度で本当に回復するのか、という点に収斂してきた。

金融不安が本当に峠を越えたのであれば、ヘッジファンドの金換金売りも山を越したことになる。ただし、今回のサブプライム騒動は、今の金融システムの根源が問われる根深い問題を孕むので、油断大敵。