豊島逸夫の手帖

Page1863

史上例を見ない低水準・低速度の利上げへ

2015年6月18日

今年最大のイベントか、ともいわれた6月FOMCをイエレン議長は見事に乗り切った。見事いう意味は、利上げ時期に関する言質を全く与えずに記者会見を乗り切ったということだ。

米国経済は1~3月期の「しゃっくり」を乗り越え、徐々に改善傾向を示している。インフレ率の回復は遅れているが、経済の回復とともに上昇しよう。FOMC参加者は年内利上げに自信を深めている。しかし、最終決断は、今後のマクロデータ次第だ。

現在のデータだけでは利上げを正当化できない。

これが、イエレン議長が「確認」した現状で、市場の理解とほぼ一致する。

更に、イエレン議長は、市場の関心が利上げ時期に偏り過ぎていることを指摘。重要なことは、その後の利上げの軌跡であり、それは、ゆるやかなペースになろう、と繰り返し述べた。

この点にもサプライズはないが、外為市場は、「ハト派的傾向の確認」として、ドル安で反応した。

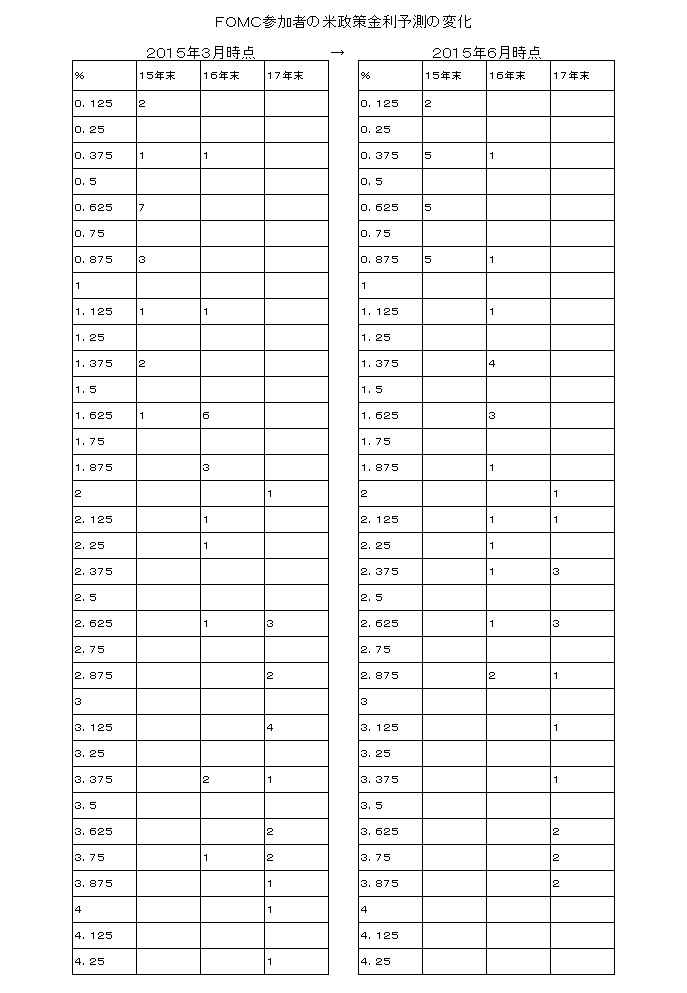

現在のFOMCの見解を最も明確に表しているのが、FOMC声明と同時に発表された、FRBの経済予測に含まれる添付の表である。

これは、FOMC参加者が2015年末時点、2016年末時点、2017年末時点での米国政策金利(FFレート)を予測した結果である。何人が何%を予想するか、を示すアンケート調査だ。脚注として、あくまで、各個人の見解とされる。いわゆるドット・チャートの元データだ。前回(2015年3月)発表分と今回を比較してみた。

ここから二つのポイントが読み取れる。

1)2015年の利上げについては、前回よりかなり煮詰まってきた。しかし、5人のグループが3つも存在する。0.25%1回、0.25%ずつ2回、0.25%ずつ3回との見方が5人ずつに割れているとみられることが、不透明要因だ。

2)2016年末時点での金利水準に関しては、総じて、3月より下振れしている。例えば、1.625%が6人から3人に減り、1.375%が4人になっている。

2017年末時点の金利水準も、前回は2.625%3人、3.125%4人が目立った。

しかし、今回は、2.625%が3人は変わらないが、2.375%に3人が入っている。

総じて、2015年から2017~2018年にかけて0%から3%程度の利上げペースが予測されている。これは、歴史上例を見ない低水準且つゆるやかなペースの利上げサイクルとなる。過去の利上げペースはFOMCごとに0.25%ずつ規則的に上げてゆくというカタチであった。これが急ペースすぎて、市場が混乱する事例もあった。その反省が反映されている。更に、利上げの終着駅が3%台ということになるが、過去の歴史から見れば、3%というのは利上げの出発点の水準であった。

なお、FOMCにまっこうに反対するかのごとく、IMFのラガルド専務理事や世界銀行が、米利上げは2016年に先送りすべしと論じている。早急な利上げは、世界経済成長特に新興国に悪影響を与えるからだ。記者会見でも、この点をさっそくつかれたが、「参考意見として拝聴する。」というニュアンスでやんわりかわした。

ギリシャのユーロ離脱が懸念されるなかで、果たして、利上げできるのか、との見方に関しても、明言は避けた。FRBは「世界の中央銀行」ではない、とのスタンスが透ける。

結論としては、2015年金利予測に5人グループが3つ存在することで、これがFOMCとして一つの総意に収れんする過程では、年内市場が混乱する可能性を残した。

しかし、長期的には、ゆるやかな利上げペースを考慮すれば、株式市場がパニックに陥るほどのショックとなることは考えにくい。

イエレン氏は、極めて優秀なエコノミストだ。しかし、FRB議長としては、エコノミストとしては不満が残るだろうが、利上げ時期を決定するという経営者的判断が求められる。FRB「議長」としての真価が問われることになろう。

金価格はドルに反応してNY時間中は結構乱高下したが、結局1180ドル台。

引き続き利上げが重し。ギリシャ不安が下支え。

それから、今日は、三菱UFJ銀行国内初の人民元建て債発行の記事が目を引くね。

先日のBSフジ、プライムニュース出演のときにも語ったが、人民元国際化にむけて、俄かに動きが激しくなっている。そのうち、中国人個人投資家の外国株購入も自由化され、日本株爆買いなんてことになるかもね~。