豊島逸夫の手帖

Page2400

利上げ確率急上昇、10月混乱リスクも

2017年9月27日

12月利上げ確率が78%まで上がってきた。FOMC前は40%台だったので、急速に市場が織り込み中といえる。昨晩注目のイエレン講演も、特にQ&Aが米国経済テレビで生中継されたが新味はなかった。それでも市場は12月利上げ意図再確認との解釈に傾いている。プロの視点では、織り込んだ上でのポジショントークの匂いも漂う。

冷静に見れば、12月FOMCまで未だ3か月近くある。雇用統計も月例インフレ指標発表も未だ3回ある。今の時点でここまで織り込みが進むと、反動リスクも気になるところだ。イエレン講演を聞いていても、このまますんなり利上げとなるほどの確信は感じられない。Q&Aセッションでは、インフレ率が一時2%に接近したものの、その後反落していることが「ミステリー」とFOMC後の記者会見時の発言を繰り返した。

米債券市場でも、10年債利回りがジワリと上がっているが、その舞台裏ではヘッジファンドの駆け引きが始まっている。米国債を空売り(ショート)する動きが出始めたのだ。10月開始となるFRB資産圧縮プログラムが「バーナンキショック」の如き市場混乱を招き、ドル金利が急騰(債券価格は急落)するケースを想定しての投機的債券売りである。

一方で、北朝鮮側の「宣戦布告」宣言を受け、安全資産として米国債を買う流れは利回りを押し下げる要因となっている。

表面的な金利変動幅は地味だが、その裏で米国債売りと買いが拮抗しているのだ。

資産圧縮プログラム導入については、一連のイエレン議長発言から「腫れ物に触る」如き気遣いで慎重の上にも慎重を期する覚悟が伝わってくる。量的緩和縮小発言で「バーナンキショック」を引き起こしてしまった張本人のバーナンキ氏も、自由の身になった今、ブログで反省と警鐘を鳴らしている。

量的緩和が「壮大な実験」と言われたが、その出口戦略はそれに輪をかけた「壮大な実験」だ。最大のリスクは、ひとたび資産圧縮ペースを発表した以上、それを粛々と実行せねばならないこと。経済状況急変で圧縮ペースを変えることもあり得るが、その時は市場が疑心暗鬼に陥る可能性がある。「資産圧縮に赤信号」といったヘッドラインが流れる状況が懸念される。

更に、現在4.5兆ドル程度まで膨張したFRB資産規模をどこまで減らすのか。着地点が見えない。市場には「どこまで続ける気なのか」様々な見解が流れる。2兆ドルから3兆ドルまで減らすとの見方が現時点では標準的予測だが、不透明性は市場の最も嫌うところである。バーナンキ氏は、FRB適正資産規模を明示した上で資産圧縮を始めよと説く。

仮に、一部のヘッジファンドの思惑どおり資産圧縮開始後にドル金利急騰が生じれば、ドルも急上昇する。結果的に円安が急速に進む。

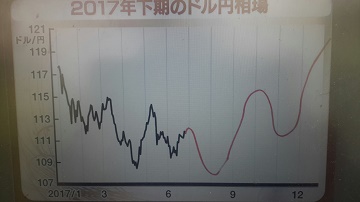

年末までに北朝鮮リスクで円高に振れる局面もあれば、資産圧縮による混乱で円安が加速する可能性もあろう。107円台の円高再現も、115円台接近への円安進行も視野に入る。ボラティリティー(価格変動)が高い展開になりそうだ。日本株も債券・為替要因への目配りが欠かせない。

そして、金の有事買いは続かず、1300ドル台維持できず1290ドル台に急反落。利上げ要因が優る。昨日「今回の有事の金買いも一時的」と書いたものの、ここまで「一時的」とは思わなかった。

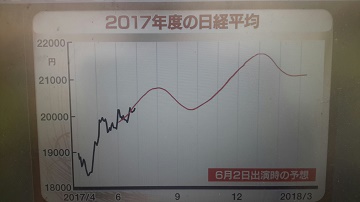

それから今日はマーケットアナリストとして、日経CNBC昼エクスプレスで恒例3か月に一度の株・円定点観測。1時25分から生出演。前回の予測で外したところを反省し、当たったところは自慢する(笑)。