豊島逸夫の手帖

Page2418

NY株もNY金も動意薄のなかで、日本株が今日で遂に16連騰。

「大金融時代の終わり」が誘発した日本株高

2017年10月24日

NY株もNY金も動意薄のなかで、日本株が今日で遂に16連騰。

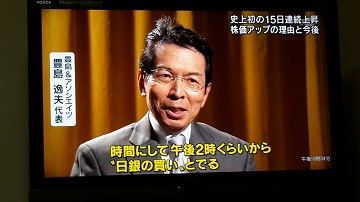

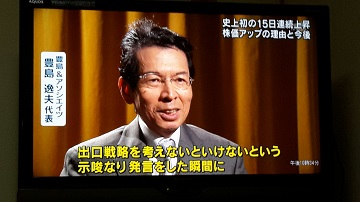

昨晩は、「報道ステーション」に出演して、株高についてコメントした。30分ほどカメラの前で喋ってビデオ収録して、例によっていつものとおり、放映されたのは20秒くらいかな(笑)。

そこで、私が語ったことをまとめて以下原稿にしてみた。

今週はECB理事会が注目の材料。いよいよユーロ圏も量的緩和縮小が視野に入る。FRBは今月からバランスシート圧縮を開始とされる。「大金融時代の終わり」を告げる動きだ。

そのなかで日銀は粛々と量的質的金融緩和を継続中である。欧米市場から見れば、未だ緩和全開の先進国という意味で「稀少価値」がある。

しかも、今どき、欧米の選挙で「与党圧勝」した事例など絶えて聞かぬ。これも「希少価値」がある。

日本株に注目が集まるのも当然と言えよう。

但し、心配な「希少例」もある。

日銀の株ETF購入だ。欧米では「禁じ手」扱いされ「奇策」とも言われる。イールドカーブ・コントロール(YCC)がステルス量的緩和縮小とされ「妙手」と評価されていることとの対比が鮮明である。

日銀の株保有は20兆円の大台を超えた。国債と違って償還がないから、日銀が資産圧縮を開始するとき株は売却せねばならない。

日銀当局から出口戦略についての発言があるだけで株価は急落しよう。

既に日銀依存症に陥っている日本株市場にとっては悪夢のシナリオだ。

今回の与党圧勝で安倍首相続投の可能性が強まったことで、在任中に日銀総裁が、この出口戦略に道筋をつける巡り合わせになりそうである。

この日本株の日銀リスクはまだ先のことゆえ、短期売買のヘッジファンドが怖れることではない。しかし、長期投資の欧米年金が日本株購入を考慮するときは避けて通れない問題となる。

現在の日本株価水準にはどの程度「日銀プレミアム」が含まれているのか。日銀による株購入縮小・停止・売却のシナリオはいかに。米国年金が厳しく問うてくる。

次期日銀総裁人事、日銀審議委員の考え方などを詳細に調べあげる様を見ていると、日本株への本気度も感じるが、購入決定の即断も難しいことを実感する。