豊島逸夫の手帖

Page3210

米実質金利マイナス圏離脱も、債券市場が発する警報

2021年2月26日

米10年債利回り上昇に歯止めがかからない。

1.5%の分水嶺をあっさり超えた。

本欄「金、1800ドル割れ」でドル長期金利急騰、臨界点は1.5%と明示したのが2月17日。それから1週間ほどで現実になるとは本当に驚いた。

想定を遥かに上回るスピードだ。

この臨界点を超えると、コロナ後の経済回復を映す良い金利高から一転、経済過熱を懸念する悪い金利高に変異する可能性が強まる。その先にはテーパリング(緩和縮小)、更に米国債増発による財政リスクが待ち受ける。

プロの視点では、市場の実勢をより強く反映する「残存期間10年以上」の米国債について見ると、平均実質利回りがマイナス圏からプラス圏をうかがう水準にまで急騰していることが注目される(以下のセントルイス連銀グラフ参照)。

https://fred.stlouisfed.org/series/DLTIIT

これまでの株を含めたリスク資産価格上昇を支えた最大要因がマイナス実質金利であった。債券保有では資産価値が目減りする状況ゆえ、マネーはリスク選好度を高めてきた。しかし今やその前提が崩れかけている。

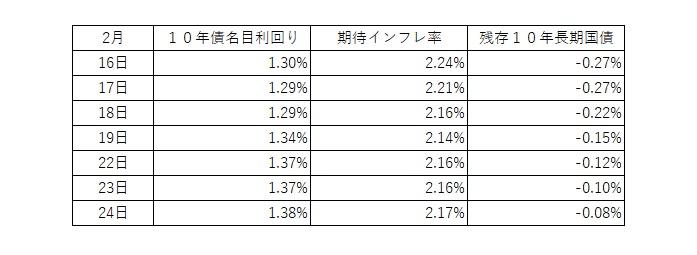

この現象は名目金利が急騰する中で、インフレ期待が後退する傾向を映す。米金利急騰が加速したこの1週間を見ても、10年債名目利回りが1.3%から1.5%台まで上昇する中、インフレ期待を表すBEIは2.24%から2.17%に下落した。

その中で「残存期間10年以上」の米国債平均利回りがマイナス0.27%からマイナス0.08%に上昇しているのだ。グラフで見ても明らかなようにプラス圏突入も視野に入る。

実体経済から遊離した株価上昇と言われてきたが、インフレ期待が盛り上がらず、株価にも実体経済への収れん傾向が出始めた兆しとも読める。昨晩のダウ平均は559ドル安。本日の日経平均は一時900円安。衝撃の激しさを物語る。

この影響は「金」にも及ぶ。

金利を生まない金が昨年史上最高値を更新した最大の要因が、実質金利マイナス幅拡大であった。その金価格も昨晩は1800ドル台から1760ドル台まで急落。ドル実質金利がプラスに転換するようなら、現在の調整局面も長引きそう。但し上記の財政不安要因はいずれ金の強い上昇要因となる。年後半か。

とは言え、金利上昇の速度はスピード違反気味だ。

債券市場が今や短期投機筋の恰好の標的となっている。

その結果、連日急騰・急落を繰り返す中で、金利水準が切り上がっている。

投機マネーが金利上昇を「誇大表示」している面も否定できない。

ここは経過観察による冷静な見極めが必要であろう。

金利の話は分かりにくい。しかし金価格には重要な要因だ。

以下に極めて専門的だが各種データをまとめた。スルーしていいよ。興味ある人だけ。

最後に今日の朝日新聞朝刊に「年金が金を運用対象として買う時代」と題して寄稿しています。長期では下げは買い。

最後に今日の朝日新聞朝刊に「年金が金を運用対象として買う時代」と題して寄稿しています。長期では下げは買い。