豊島逸夫の手帖

Page3470

一時は1900ドル割れも直ぐに回復、底堅いNY金価格

2022年3月30日

29日のNY市場では国際金価格が一時1900ドルの大台を割り込んだが直ぐに買い戻された。ウクライナ停戦交渉に進捗の様子が見られるので有事の金が売られたが、米国金融政策に不安を抱かせるNY連銀前総裁の異例のFRB批判があり、米国経済リセッション懸念で金が買い戻されたのだ。更に債券市場でも不景気のシグナルが点灯した。遂に逆イールド(長短金利差逆転現象)が発生したからだ。

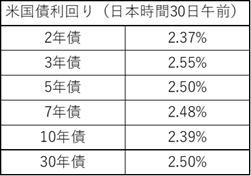

米国債利回りの実態を時間外取引市場で日本時間30日午前の数値で以下にまとめた。

年限利回りの殆どが、ほぼ同水準に並ぶ。

特に5年債と10年債は明らかに逆転している。

最も取引が多く代表的指標とされる10年債と2年債の利回り格差はプラス0.02%とギリギリのプラス圏に留まっている。29日のNY時間中にはほぼ同値となる場面があった。

過去の事例では不況の前触れとなっているので警戒されているのだが、株式市場は上昇していて楽観的に見える。この債券市場が発する不況のサインが現実になるまで、通常は12か月から16か月かかっているからだ。一定の執行猶予期間があるので、まずは目先のウクライナ戦争停戦合意の可能性を重要視しているのだ。

なお、逆イールド現象は、利回り格差が日々プラス圏とマイナス圏の間を往来する期間が、数か月続く事例が目立つ。

但し、今回の特徴は米国債利回りが上昇中に逆イールドが発生していることだ。下落中より「悪性度」は低いとも考えられる。

総じて、市場はインフレ対応で後手に回ったFRBが利上げと資産圧縮を急ぎ過ぎて景気を冷やすシナリオを警戒している。

この懸念を29日の経済テレビ番組への生出演でずばり指摘したのが、NY連銀ダドリー前総裁であった。野に下り今の肩書はプリンストン大学経済政策研究センターのシニアリサーチスカラー。

地区連銀では唯一常時投票権を持つNY連銀総裁時代とは別人の如く、約7分間本音を早口で喋りまくった。在任中はハト派主導格であったが今やFRB批判論者に変身している。見慣れた前FRB高官が自由な立場になると、ここまで言うかと正直筆者も驚いた。

FRBが金融引き締めにより米国経済を軟着陸(ソフトランディング)させる実現可能性は「remote(ほど遠い)」、「ハードランディングが不可避」とバッサリ切り捨てたのだ。曰く理論的には可能かもしれないが歴史は好意的ではない。パウエル議長が記者会見で挙げた過去の3つの引き締め事例について、いずれも「結局、失敗に終わった」と断言した。特にインフレが賃金にまで「侵潤」しつつあることを重視。

年率3%程度のインフレなら良性と言えるが、4~5%を超えると悪性との判断基準を明示した。経験則で失業率が0.5%上昇すると本格的景況悪化になると言う。2023年後半から2024年にはFRBが金融政策緩和に逆戻りするシナリオにも言及した。「金融政策の切れ味は鈍い」との表現で、一般論として政策効果発揮までタイムラグがあることも語った。NY連銀総裁時代に金融政策効果確認に手間取った苦い経験が言わしめるのか。民間エコノミストの間では珍しくないFRB批判も政策担当経験者の本音となると説得力がある。しかも同日に債券市場からは逆イールドの異音が聞こえてくる。

それゆえ、株価が上昇しても全面的歓迎ムードは希薄だ。基本的に29日も未だ「ショートカバーラリー」の段階が続いているとの読みが目立つ。それほどに巨額の売りポジションが株式市場内には蓄積されていたとの見解である。

ダドリー氏も「FRBは『市場安定性』にも目配りが必要」と述べ、株価などの資産価格が不安定な状況になると引き締めも再点検が必要になるケースも示唆した。

29日には現職FRB高官の発言もあった。フィラデルフィア連銀ハーカー総裁である。同氏は今年FOMCで投票権を持つボストン連銀ローゼングレン前総裁が個人的株式投資疑惑により辞職した後、臨時代行役で投票権を持ってきた。しかしボストン連銀が同銀初の黒人女性コリンズ氏を新総裁に迎えたので、7月1日をもって投票権の無いFOMC参加者となる。そのような複雑な内部事情に加えて、29日にはNY証券取引所内の米国CNBCブースに座り生出演という異例の設定もあり、市場は注目した。自らを「中道派」と位置付け、最新ドットチャート(FOMC参加者の金利予測分布図)の2022年7回利上げ派であることを告白した。0.5%幅利上げも必要となれば容認の姿勢で概ね市場の想定内発言であった。

仮にウクライナ情勢が好転しても米国金融政策という難題を抱え、金価格がしぶとく打たれ強い状況は続きそうだ。

利益確定の円買い戻しにより円安は一服。しかし上記の如く米金利は高値圏で推移。対する日銀は「永遠のハト派」とのレッテルを貼られ、世界の金利上昇トレンドから「別格の存在」という何とも複雑な状況に置かれている。

円安は円建て金価格には上昇要因となるのだが、日本人としては日本経済の低血圧症を見せ付けられる感じで複雑な思いである。