豊島逸夫の手帖

Page3617

CPIショックと仮想通貨メルトダウンの共振

2022年11月14日

今日のブログは長いよ。だけど大事なことだよ。

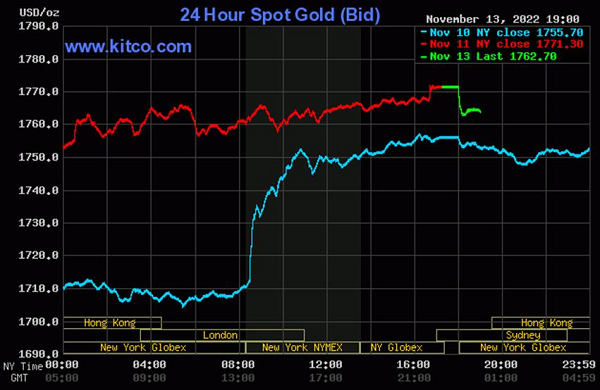

CPIショックでNY金は1700ドル台後半まで劇的急騰。しかし円高が一気に130円台後半まで進行。円建て金価格には逆風となった。

NY金高はひとえにドル金利安・ドル安の直接的影響。インフレ観測後退ならインフレヘッジとしての金は買われないとの見方で、NY金は売られるという筋書きもあるが、やはり短期的にはドル金利とドル相場が全てということだ。但し時代は明らかにディスインフレからインフレの時代にシフトしつつある。中長期的にインフレヘッジとして使える資産は少ない。物価連動国債が人気だが発行量が少ない。一世を風靡した仮想通貨も「中央銀行から独立した新たな通貨」として持て囃されたが、今や「中央銀行の監督の目が届かぬところで不正行為が行われていた」との疑惑が顕在化して価格は暴落中だ。一時は「インフレヘッジとしての金という発想はもう古い。これからは仮想通貨こそインフレヘッジだ。」とのセールストークが流れたものだが、数千年の歴史を持つ金の価値が最後には見直される結果になっている。特に仮想通貨業界のリーダー格であったFTXのフリード氏自身が顧客資産流用の疑惑に揺れ、破綻後にはFTX保有仮想通貨がハッキングされるという事態まで発生。時代の寵児であった同氏の信頼は地に落ちた。それは仮想通貨の信頼が落ちたことも意味する。ブロックチェーンという仮想通貨を支えるテクノロジーは堅固で今後も使われてゆくが、ブロックチェーンも人間により悪用されると重大な害をもたらすことも市場は思い知らされた。

「誰の債務でもない」金の価値が見直されているのは当然の結果だ。仮想通貨のコンセプトもこれで消えることはないが、投資家の信頼がここまで毀損すると修復は容易ではない。なお今回の仮想通貨ショックについては16日朝7時半からBSテレ東の経済番組に生出演して9分ほど語る予定だ。それまでには今回の事態の全貌がかなり明らかになっていよう。

なお、ドル安・円高についてだが、今回のCPI発表だけで米国金融政策が変わるわけではない。

10日CPI発表後、FRB高官発言が相次いだ。

元ハト派のサンフランシスコ連銀デイリー総裁は「今日のCPIはグッドニュースだが、1か月で勝利とは言えない。金利を上げて高水準を維持するという政策に変わりはない。今回のCPIでこの方針は変わらない。」

これはパウエル議長が11月FOMCで述べた「利上げのスピードより、どこまで上げてどこまで続けるかが重要だ。」との発言に呼応する。利上げの速度が0.75%か0.5%かの選択は市場が騒ぐほどFRBは重要視していない。

更にタカ派のクリーブランド連銀メスター総裁は「インフレ減速の一定の兆しが新たに出たが、FRBの抱えるリスクは強い物価上昇圧力をアグレシッブに抑え込むことだ。本当に意味のあるインフレ減速現象は来年となろう。」と語った。

ダラス連銀ローガン総裁は「今朝のCPIには歓迎、安堵するが先はまだ長い。インフレが余りに高過ぎる。」と述べた。

フィラデルフィア連銀ハーカー総裁も「労働市場は極めて過熱しており、インフレは遥かに遥かに高過ぎる。」と語った。

総じてパウエル議長が11月FOMCで打ち出した「利上げし過ぎるリスクより、利上げが足りないリスクを重視する。」との基本姿勢を追認している。

本欄11月7日付けに記したことだが「一回の雇用統計やCPIで米金融政策は変わらない」のだ。

今回のCPIで12月利上げ幅が0.5%に縮小される可能性を囃し、ダウを前日比1201ドル上昇まで買い上げたのは主として短期投機筋だ。これまで蓄積してきた空売りポジションを一気に買い戻したのでボラティリティーは高くなった。一方中長期運用のファンドは冷静にFRBの金融政策を見極めている。引き続き債券へのアロケーションを増やす動きが根強い。中には視界不良ゆえ未だにキャッシュポジションを増やし様子を見るファンドも少なくない。

債券市場も大荒れだった。最近は投機化が顕著なので一日で30ベーシスポイント前後も急落した。異例のボラティリティーだ。債券市場は「守護神」として警報を発する役割があるが、もはや何処までが投機売買による変動幅増幅なのか見極め難くなっている。守護神なき市場は益々視界不良になりがちだ。

外為市場ではドル安となったが、円の上昇幅が3%台なのにユーロの上げは1%台に留まった。これまで蓄積された円売りポジションの大きさを想起させる。140円前後までの調整局面は想定内と言える。但し一気に130円台後半までの円高は想定外であった。とは言えこれでドル高トレンドが変わったわけではないことをFRB高官発言が示している。ドル安トレンドに転じるのは来年半ばから後半の話。米国が利上げ不況に突入する時だ。FRBが引き締めから緩和への政策転換を余儀なくされる時でもある。

なお、FRBは「市場の安定」も重要なミッションだ。QTへの移行期に短期債券市場で流動性不足などのクレジットリスクが発生する兆しもある。イングランド銀行の如く時限措置として量的緩和再開も視野に入るであろう。対して株式市場はVIXが23台と相対的に落ち着いた水準なので当面は静観できよう。しかしマーケットが株急騰を囃し、はしゃぎ過ぎると更なる利上げに耐えられる安定性と理解される可能性もある。米国株式市場も株急騰、熱烈歓迎などの姿勢は自制した方が良かろう。

以上、総じて2023年のNY金は上昇基調。今年NY金に弱気であった筆者も来年は強気。但し円建て金相場が今年のような急速な円安で爆上げするシナリオは考え難い。

これまで売られ続けたNY金の反動による買いのスピードが円安修正のスピードを上回ると見る。

なお、2023年には台湾有事や北朝鮮ミサイル問題、そしてロシアリスクなど地政学的リスクが金市場でも久しぶりに意識される年となりそうだ。個人的にはそんな地政学的リスクが現実化して欲しくないけどね。しかしここは客観的に見なければならない。

さてさて、週末はセミの抜け殻状態で睡眠不足を補うかのような爆睡(笑)。それほどに稀にみるマーケット激動であった。今週も余震には警戒。こういう時こそ虫の目(現場を見る目)だけではなく、魚の目(市場の潮流)、そして鳥の目(歴史的俯瞰)の複眼で見ることが重要だよ。