豊島逸夫の手帖

Page2184

理財商品、中国の銀行がかかえる時限爆弾

2016年10月27日

「銀監会が動く」と聞けば、中国の銀行員は、心中穏やかならぬ状態になる。

その「中国銀行業監督管理委員会」が、ここにきて、理財商品の規制強化に乗り出すとの情報が流れ、各行内がざわめいている。

筆者が中国の大手商業銀行のアドバイザリーを務めていたときの元同僚たちも、これまで「簿外」扱いしてきた理財商品を持て余していると嘆く。要はバランスシートに乗せよ、ということなのだが、そうなれば、自己資本・引当準備金増強も必要になる。

それでいきなり銀行の信用不安が顕在化するわけではないが、「風評」リスクが懸念される。

実際に、筆者は、支店で「理財商品」販売の現場を目撃した。

そこでは、ディスクレ(リスク開示)もなく、そもそも販売側の行員たちも商品知識に欠けるなかで、上層部からの指示により、粛々と販売されてきた。無邪気な女子行員たちが、カウンター越しに笑顔でこともなげに顧客に売りさばいてゆく光景が忘れられない。銀行預金の倍以上の利率は、多くの富裕層中心の購入者たちを惹きつける。大手銀行の支店で堂々と売られているゆえ、まさかその商品が、シャドーバンクが組成したもので、大手銀行が「簿外」扱いで売りつないでいるだけ、とは想像もできていない。

そこで、顧客がパニックに陥る前に、予防的措置として、この商品への規制強化が必要となるわけだ。

ムーディーズも、レポートで、当該商品の簿外扱いを止め、バランスシートに乗せ、自己資本・引当金を増強することが必要としている。理財商品を高リスクと低リスクに分けて対応することも必要だ。なお、中小の銀行が、理財商品を購入・保有する例もあり、リスクの連鎖も懸念される。

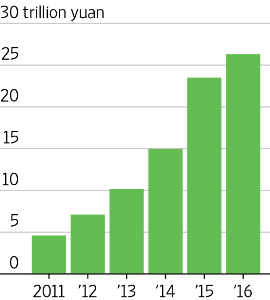

この理財商品の残高は、銀監会によれば、2015年末で、23兆5千億元。そのうち、3兆7千2百億元が、高リスク・セクターへ投資され、或いは、当局の貸し出し規制の抜け穴として利用されているという。

中国当局もジレンマをかかえる。規制を強めれば、目先の経済成長には阻害要因となるからだ。既に、不動産ローンや地方政府プロジェクトへの融資への規制強化は進行中である。

中国債務問題の綱渡りは続く。

添付資料(ムーディーズ)

理財商品総残高 (兆元単位)

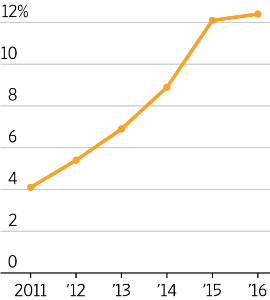

銀行資産に占める理財商品の割合

銀行支店内の貴金属関連理財商品コーナー(筆者撮影)